Auf vielen Rechnungen finden sich Zahlungsfristen – doch was genau hat es damit auf sich? Wozu sind Zahlungsziele überhaupt nötig? Weil’s gut klingt? Weil’s professioneller aussieht? Weil’s irgendwie dazu gehört?

Im Folgenden erfahren Sie ...

- welche rechtliche Wirkung die Angabe eines Zahlungsziels hat,

- wie Zahlungsfrist, Fälligkeit einer Forderung und Verzug eines Schuldners zusammenhängen und

- wofür der Hinweis auf Zahlungskonditionen in Rechnungen sonst noch gut ist.

Zahlungsziel: Sinnvoll – aber kein Muss!

Die wichtigste Nachricht vorweg: Rechnungen sind auch ohne die ausdrückliche Angabe eines Zahlungsziels vollständig und gültig! Sofern Ihre Kunden pünktlich zahlen und Sie bislang auch sonst gut ohne Zahlungsziele zurechtgekommen sind, brauchen Sie nichts zu ändern!

Für alle anderen Rechnungssteller gilt: Am besten geben Sie die Zahlungsfrist auf Ihren Ausgangsrechnungen auch dann an, wenn...

- sie zuvor ausdrücklich vertraglich vereinbart wurde und / oder

- Sie mit den gesetzlichen Regelungen einverstanden sind.

Außerdem sorgen Sie bei Bedarf durch einseitig verkürzte Fristen mithilfe von Zahlungsanreizen (z. B. Skonto) für eine schnellere Bezahlung.

Was ist eigentlich ein Zahlungsziel?

Beim Zahlungsziel handelt es sich um die Frist, die Sie mit Ihren Kunden für die Bezahlung einer Geldforderung vereinbaren oder einseitig setzen. Das sieht beispielsweise so aus:

- „Sofort fällig nach Rechnungseingang“: Der Rechnungsbetrag soll sofort nach Eingang der Rechnung bezahlt werden.

- „Zahlbar ohne Abzüge bis zum 15. März 2021.“ Rechnungsbetrag soll spätestens am 15. März 2021 bezahlt worden sein.

- „Zahlbar 30 Tage netto ohne Abzug“: Der Rechnungsbetrag soll 30 Tage nach Zugang der Rechnung bezahlt worden sein.

- „14 Tage abzüglich 3% Skonto – 30 Tage netto“: Bezahlt der Kunde binnen 14 Tagen, gewähren Sie einen dreiprozentigen Schnellzahler-Rabatt. Verzichtet er auf den Skontoabzug, kann er sich mit der Bezahlung 30 Tage Zeit lassen.

Lektüretipp: Was beim Einräumen von Skontofristen im Einzelnen zu beachten ist, erfahren Sie im Beitrag „Alles Skonto, oder was?“

| Bitte beachten Sie: Rechtlich erforderlich ist die Vereinbarung eines Zahlungsziels nur dann, wenn Sie zu Ihren Gunsten von den gesetzlichen Bestimmungen abweichen wollen. Mit der ausdrücklichen Angabe einer Zahlungsfrist auf der Rechnung sorgen Sie aber auch sonst für mehr Transparenz und klare Verhältnisse. |

Zahlungsfrist auf Rechnungen: Wirksam?

Die Bezahlung gehört zu den „vertragswesentlichen Pflichten“. Damit Zahlungsbedingungen wirksam sind, müssen übereinstimmende Willenserklärungen der Geschäftspartner vorliegen. Normalerweise gelten daher die im zugrundeliegenden Vertrag enthaltenen Konditionen.

Mit anderen Worten: Bindend ist die Angabe eines Zahlungsziels auf der Rechnung nur dann, wenn ...

- genau diese Zahlungsbedingungen bereits beim Vertragsschluss ausdrücklich vereinbart wurden – oder

- der Rechnungsempfänger günstiger gestellt wird als durch das Gesetz (d. h. der Kunde hat mehr Zeit zum Bezahlen als gesetzlich vorgesehen) – oder

- bei Geschäften mit anderen Unternehmern zuvor keine Zahlungskonditionen ausgehandelt wurden und der Rechnungsempfänger dem Zahlungsziel auf der Rechnung nicht ausdrücklich widerspricht.

Ansonsten gilt: Enthält der Vertrag keine Vereinbarungen über Zahlungsfrist und Zahlungsweise, greifen die BGB-Vorschriften.

| Bitte beachten Sie: Selbst dann dürfen Sie selbstverständlich abweichende Zahlungskonditionen zu Ihren Gunsten in Ihre Rechnungen aufnehmen! Ohne vertragliche Grundlage sind die zwar rechtlich folgenlos. Die feine kaufmännische Art ist das auch nicht. Doch Versuch macht klug: wer weiß, wofür’s gut ist!? |

Hindern kann Sie jedenfalls niemand daran. Rechtliche Konsequenzen müssen Sie ebenfalls nicht befürchten. Auffallen wird das ohnehin nur rechtskundigen Geschäftspartnern. Die werden ...

- Ihren untauglichen Versuch durchschauen,

- dem Zahlungsziel widersprechen und

- sich nach den im Einzelfall wirksamen vertraglichen oder gesetzlichen Zahlungsfristen richten.

Gute Geschäftsbeziehungen sind durch unzutreffende Zahlungsfristen nicht gleich gefährdet. Vor allem bei Stammkunden tun Sie aber gut daran, Freestyle-Zahlungskonditionen nicht zum Regelfall zu machen.

Fälligkeit, Zahlungsziel & Verzug: Die gesetzlichen Bestimmungen

Wann eine Geldschuld bezahlt werden muss, hängt nicht vom Rechnungstext, sondern von der Vertragsart ab. Hier die gesetzlichen Fälligkeits-Regelungen der vier wichtigsten Vertragsarten:

- Kaufvertrag: Kaufpreis fällig bei Lieferung / Übergabe,

- Werkvertrag: Werklohn fällig nach Abnahme des fertigen Werks durch den Auftraggeber (= „Besteller“),

- Dienstvertrag: Honorar / Entgelt fällig nach Erbringen der Leistung,

- Mietvertrag: Miete fällig jeweils bis zum 3. Werktag des Miet-Monats.

Wichtig: Sobald die Lieferung oder Leistung erbracht, die Mietsache bereitgestellt oder das Werk abgenommen ist, muss der Auftraggeber zahlen. Ob und wann der Geschäftspartner die dazugehörige Rechnung stellt, spielt schuldrechtlich keine Rolle!

Zur Erinnerung: Die Rechnungskür

Bitte beachten Sie: Einen gesetzlichen Anspruch auf Ausstellen einer Rechnung gibt es (fast) nur dann, wenn es sich beim Leistungsempfänger um einen Unternehmer im Sinne des Umsatzsteuergesetzes handelt:

- Die Pflicht, „innerhalb von sechs Monaten nach Ausführung der Leistung eine Rechnung auszustellen“, gilt laut § 14 Abs. 2 Nr. 2 UStG nur dann, wenn der Leistungsempfänger ein anderes Unternehmen oder eine juristische Person ist.

- Privatleute haben demnach nur dann einen Anspruch auf eine Rechnung, wenn es sich um eine „Werklieferung [...] oder sonstige Leistung im Zusammenhang mit einem Grundstück“ handelt.

Dass Rechnungen im Geschäftsleben trotzdem so wichtig sind, hat vor allem zwei Gründe:

Das Finanzamt will von umsatzsteuerpflichtigen Selbstständigen und Unternehmen ganz genau wissen, wer wann welche Leistungen an wen erbracht, wer wieviel Umsatzsteuer dafür in Rechnung gestellt und eingenommen hat – und wieviel Vorsteuer damit verrechnet wurde. All das darf ein Betriebsprüfer vor Ort genau unter die Lupe nehmen – nicht zuletzt auf Grundlage von Aus- und Eingangsrechnungen sowie anderen Zahlungsnachweisen.

Darüber hinaus sind Rechnungen bei zivilrechtlichen Auseinandersetzungen bedeutsam: Bei der Antwort auf die schuldrechtliche Grundsatzfrage „Wer bekommt was von wem wofür“ werden häufig Rechnungen zu Beweis- und Dokumentationszwecken herangezogen.

Von der Fälligkeit über das Zahlungsziel zum Verzug

Zurück zum Zusammenhang zwischen ...

- der Fälligkeit einer Geldschuld,

- dem Zahlungsziel auf der Rechnung und

- dem Zeitpunkt des Verzugseintritts eines Schuldners:

Wie weiter oben erläutert, tritt die Fälligkeit einer Geldschuld unabhängig von der Rechnungsstellung ein. Allerdings nützt dem Gläubiger die Fälligkeit an sich herzlich wenig. Erst wenn die Forderung fällig und der Schuldner in Verzug ist, kann der Gläubiger Schadenersatz geltend machen und rechtlich durchsetzen.

Voraussetzungen für den Verzug

Die Vorschriften über den Verzug des Schuldners finden sich in § 286 BGB. Verzug tritt demnach ein, wenn der Schuldner nach dem Eintritt der Fälligkeit nicht zahlt, obwohl ...

- Sie ihm eine Mahnung geschickt haben (ganz gleich, ob mit oder ohne vorherige Rechnung!) oder

- ihm einen gerichtlichen Mahnbescheid haben zustellen lassen oder

- sofort Zivilklage vor Gericht erhoben haben oder

- der Schuldner von sich aus die Bezahlung verweigert.

Wichtig: Ebenfalls entbehrlich ist eine Mahnung für den Verzugsbeginn, wenn zuvor ein Leistungszeitpunkt „nach dem Kalender“ vereinbart wurde.

Kalendarisches Zahlungsziel als Mahnungsersatz

Denn genau hier liegt der praktische rechtliche Nutzen eines eindeutigen Zahlungsziels: Wenn Sie Wert auf kurze Zahlungsfristen legen, vereinbaren Sie möglichst konkrete Zahlungszeitpunkte ...

- am besten unter Angabe des Datums – wie zum Beispiel: „Zahlbar ohne Abzüge bis spätestens 13. März 2021.“

- Ersatzweise genügt auch ein nach dem Kalender berechenbares Zahlungsziel ab einem bestimmten Ereignis: „Zahlbar ohne Abzüge bis spätestens 10 Tage nach Zugang der Rechnung.“ Solche relativen Zahlungstermine sind meist unvermeidlich, wenn eine bestimmte Zahlungsfrist vorab vertraglich vereinbart werden soll und das konkrete Zahlungsdatum noch unbekannt ist.

Als Zeitpunkt des Rechnungszugangs werden üblicherweise zwei bis drei Werktage nach dem Rechnungsdatum angenommen. Bestreitet der Empfänger den Zugang (oder einen bestimmten Zugangs-Zeitpunkt), trägt der Rechnungsaussteller die Beweislast.

So oder so: Nach dem Kalender bestimmte Leistungs-Zeitpunkte sind rechtlich nur dann erforderlich, wenn sie kürzer als 30 Tage sind.

Automatischer Zahlungsverzug

Denn § 286 Abs. 3 BGB enthält eine eingebaute Verzugsautomatik für „Entgeltforderungen“. Demnach tritt der Zahlungsverzug spätestens „30 Tage nach Fälligkeit und Zugang der Rechnung“ ein:

- Bei Geschäftskunden ist dafür noch nicht einmal eine Mahnung erforderlich!

- Gegenüber Verbrauchern greift die Verzugsautomatik ohne Mahnung ebenfalls: Privatleute müssen zuvor in der Rechnung oder einer vergleichbaren Zahlungsaufstellung allerdings ausdrücklich darauf hingewiesen worden sein!

Ganz gleich, wie der Verzug eingetreten oder herbeigeführt worden ist: Sobald die Zahlungsfrist nachweislich abgelaufen ist, hat der Gläubiger Anspruch auf Schadenersatz.

Was passiert, wenn die Zahlungsfrist verstreicht?

Der finanzielle Ersatz für die eingetretene Zahlungs-Verzögerung besteht standardmäßig aus ...

- Mahngebühren in einer Größenordnung von zwei bis fünf Euro pro Mahnung. Gesetzliche Regelungen über die Höhe der Mahngebühren gibt es nicht: Wenn Sie nachweislich höhere Kosten hatten, dürfen Sie auch die in Rechnung stellen.

- Mahnpauschale in Höhe von 40 Euro unabhängig vom Rechnungsbetrag (gilt nur für Geschäfte mit anderen Unternehmen und juristischen Personen),

- Kosten der Rechtsverfolgung (z. B. die Gebühren eines Inkassobüros oder Anwaltskosten) sowie

- Verzugszinsen in Höhe von zurzeit 8,12 % p.a. (bei „Handelsgeschäften“ mit anderen Unternehmern) sowie 4,12 % p.a. (bei „Verbrauchergeschäften“).

| Bitte beachten Sie: Berechnungsgrundlage der Verzugszinsen ist der fällige Rechnungsbetrag. Die Zinssätze beziehen sich auf ein ganzes Jahr. Die Zinsen werden auf den Tag genau für die Verzugsdauer berechnet. |

Das ist ja einfach: Zahlungsbedingungen mit orgaMAX festlegen

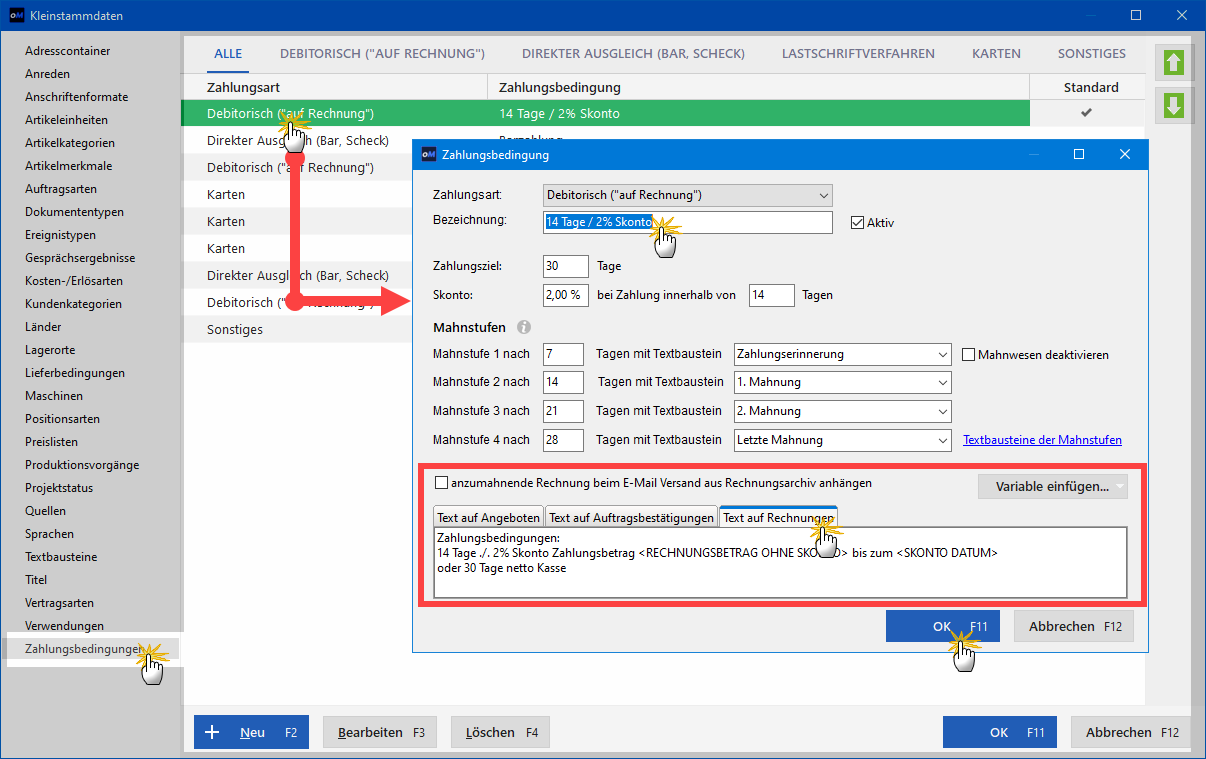

Keine Sorge: Mit einer modernen Rechnungs- und Bürosoftware ist die Angabe wirksamer Zahlungsziele auf Rechnungen ganz einfach. In orgaMAX sieht das zum Beispiel so aus:

-

in den Voreinstellungen: Unter „Stammdaten > Kleinstammdaten“ finden Sie bereits eine Menge gängiger Zahlungsbedingungen:

Die Vorgaben können Sie an Ihre betrieblichen Erfordernisse anpassen und vor allem auf den Tag genau mit Ihren Mahnstufen verzahnen! Durch ein Häkchen in der Spalte „Standard“ sorgen Sie dafür, dass die am häufigsten genutzte Zahlungsbedingung standardmäßig in Ihren Angeboten, Auftragsbestätigungen und Rechnungen verwendet wird.

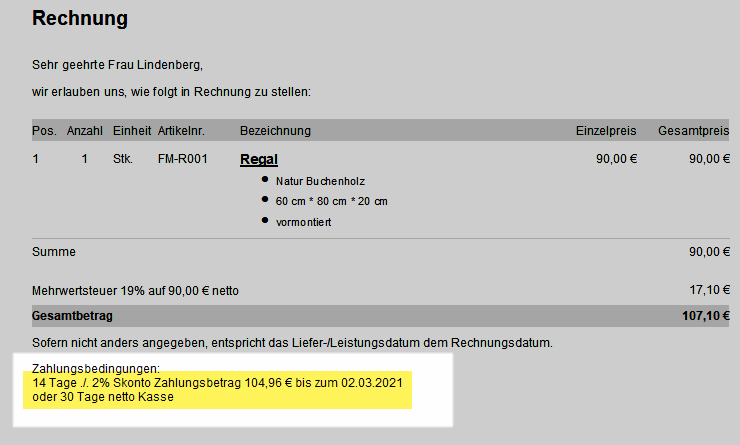

Bitte beachten Sie: Über die Registerkarte „Text auf Rechnungen“ lässt sich eine nicht nach dem Kalender bestimmte Zahlungsbedingung wie „14 Tage ./. 2% Skonto oder 30 Tage netto Kasse“ mithilfe von Variablen in einen konkreten Zahlungsbetrag mit einem genauen Zahlungstermin übersetzen (z. B. „14 Tage ./. 2% Skonto Zahlungsbetrag 103,79 € bis zum 15.03.2021“). Auf diese Weise sorgen Sie für noch mehr Transparenz, Rechtssicherheit und Klarheit auf allen Seiten!

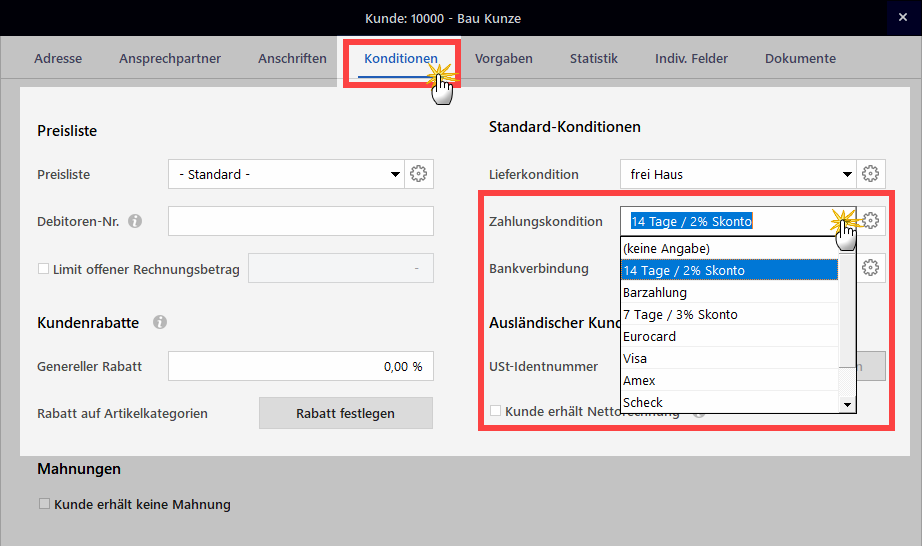

- in der Konditionen-Auswahl auf Kundenebene: Im Arbeitsbereich „Stammdaten > Kunden“ legen Sie fest, für welche Geschäftspartner welche Zahlungskonditionen gelten. Dazu öffnen Sie den betreffenden Kunden-Datensatz, wechseln zum Register „Konditionen“ und wählen im Abschnitt „Standard-Konditionen“ die passende „Zahlungskondition“ aus:

Künftig erscheint die ausgewählte Zahlungsbedingung auf allen Angeboten, Auftragsbestätigungen und Rechnungen an den betreffenden Kunden.

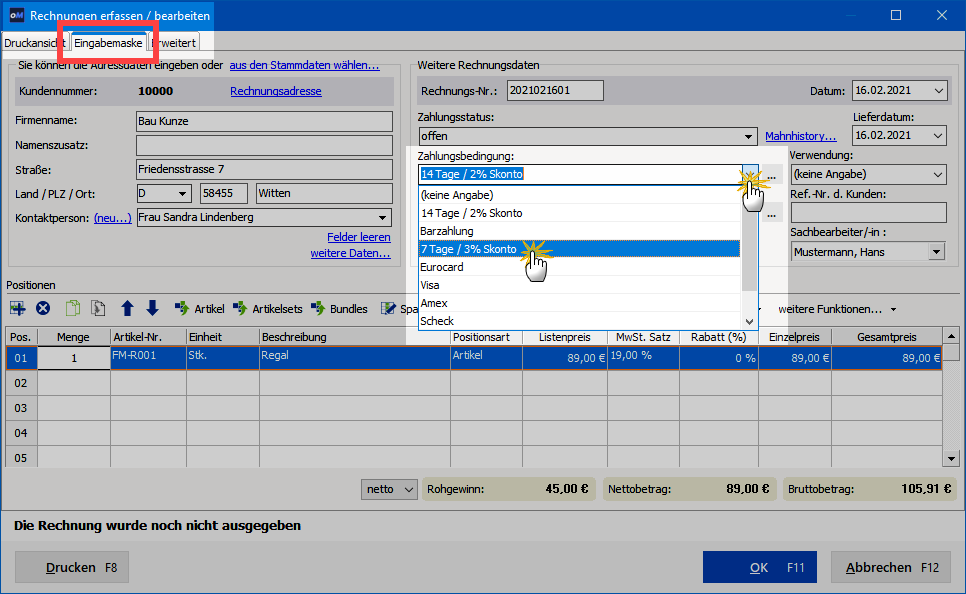

- auf Vorgangsebene: Soll die Standardkondition oder eine bestimmte Kunden-Zahlungsbedingung einmal nicht verwendet werden, können Sie in jedem einzelnen Vorgang auch im Handumdrehen eine andere Zahlungskondition auswählen. Sie finden die Auswahlliste „Zahlungsbedingung“ in der „Eingabemaske“ des jeweiligen Vorgangs:

Und wie gesagt: Durch die direkte Verzahnung mit dem Mahnwesen sorgt orgaMAX dafür, dass nach Verstreichen des Zahlungsziels ohne Zahlungseingang automatisch eine Mahnung vorbereitet wird.

| Lektüretipp: Im orgaMAX-Blogbeitrag „Was Sie über Mahnschreiben wissen sollten“ finden Sie ausführlichere Informationen zu den einzelnen Mahnstufen. Außerdem stehen dort zahlreiche Musterschreiben zum Download bereit. |

Checkliste: Das sollten Sie bei der Auswahl einer Bürosoftware beachten

Die folgenden Rechnungs-, Zahlungs- und Mahnfunktionen sollte Ihre Bürosoftware beherrschen:

- Einfache Voreinstellung aller gängigen und branchenspezifischen Zahlungsbedingungen,

- Bearbeiten und Ergänzen vorhandener Standard-Zahlungsbedingungen,

- Auswahl passender Zahlungsbedingungen auf Kunden- und Vorgangsebene,

- Erstellen finanzamtskonformer Rechnungen mit unmissverständlichen Zahlungskonditionen und optionalem Hinweis auf Verzugsfolgen,

- nachträgliche Änderung der Zahlungsbedingungen, solange eine Rechnung noch nicht verschickt ist,

- automatisches Überwachen der Rechnungsfälligkeit,

- direkte informelle Kontaktaufnahme mit Kunden (z. B. per Telefon, E-Mail oder SMS),

- nach Zahlungsstatus sortierbare Rechnungsliste,

- laufendes Erstellen einer Offenen-Posten-Liste,

- editierbare Mahnstufen – bei Bedarf mit schrittweise steigenden Mahngebühren,

- Anlegen professioneller Mahnschreiben,

- elektronischer Versand der Mahnschreiben mit obligatorischer Rechnungskopie,

- Überwachen des Mahnstatus,

- automatisches Erhöhen der Mahnstufe,

- deaktivierbares Mahnwesen für ausgewählte (Stamm-)Kunden.

LektüretippsWeitere Informationen rund um Rechnungen und Mahnungen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|