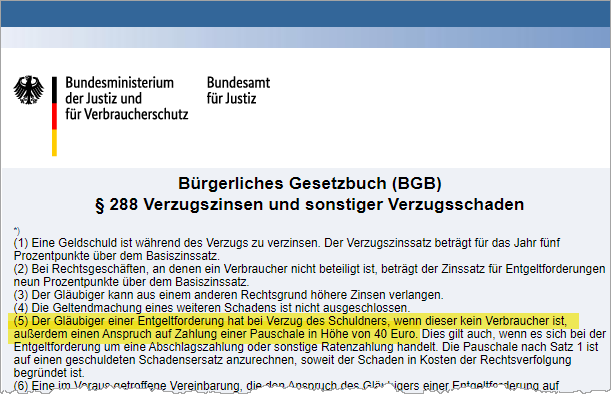

Die sogenannte Mahnpauschale geht zurück auf Artikel 6 der EU-Zahlungsverzugsrichtlinie. Alle EU-Mitgliedsländer müssen demnach dafür sorgen, dass Gläubiger bei Geschäften mit Unternehmen und öffentlichen Stellen bei Zahlungsverzug „Anspruch auf Zahlung eines Pauschalbetrags von mindestens 40 EUR“ haben. In Deutschland hat die Vorschrift Eingang in § 288 BGB gefunden.

In diesem Paragrafen sind die Bestimmungen über Verzugszinsen und sonstige Verzugsschäden zusammengefasst. In Absatz 5 heißt es: „Der Gläubiger einer Entgeltforderung hat bei Verzug des Schuldners, wenn dieser kein Verbraucher ist, außerdem einen Anspruch auf Zahlung einer Pauschale in Höhe von 40 Euro.“

| Wichtig: Von Verbrauchern (= Privatpersonen) dürfen Sie die 40-Euro-Pauschale nicht verlangen! |

Die Mahnpauschale soll die Zahlungsfähigkeit kleiner und mittlerer Unternehmen stärken. Hintergrund: Lieferanten und Dienstleister von Großunternehmen, Behörden und anderen öffentlichen Einrichtungen mussten in der Vergangenheit oft monatelang machtlos auf ihre Bezahlung warten.

Zweck: Pauschaler Schadenersatz und bessere Zahlungsmoral

Das ist seit Übernahme der EU-Zahlungsrichtlinie in deutsches Recht anders: Gerät ein Geschäftskunde, eine Behörde oder sonstige staatliche Stelle in Zahlungsverzug, darf der Rechnungsteller ohne weitere Nachweise eine Mahnpauschale in Höhe von 40 Euro geltend machen.

Auf die Höhe des Rechnungsbetrags kommt es dabei nicht an. Bei nachweislich höheren Aufwendungen darf die Mahngebühr auch höher liegen. Die Pauschale soll ...

- die Kosten der „Rechtsverfolgung“ decken, den säumige Zahler bei ihren Lieferanten und Dienstleistern verursachen,

- den Druck auf Schuldner bei B2B- und B2G-Geschäften erhöhen und abschrecken sowie

- auf Dauer insgesamt zu einer besseren Zahlungsmoral führen.

| Bitte beachten Sie: Die Pauschale gehört nicht zur eigentlichen umsatzsteuerpflichtigen Leistung. Genau wie bei den Verzugszinsen handelt es sich um einen Ersatz des entstandenen Schadens. Und Schadenersatz unterliegt grundsätzlich nicht der Umsatzsteuer! |

Voraussetzungen der Mahnpauschale

Die Mahnpauschale darf nur verlangt werden, wenn der Schuldner „in Verzug“ ist. Sie dürfen Mahngebühren, Mahnpauschale, Verzugszinsen und anderen Ersatz von Verzugsschäden daher erst geltend machen, wenn die Zahlung ...

- bis zu einem zuvor fest nach dem Kalender bestimmten Termin oder

- spätestens 30 Tage nach Fälligkeit und Zugang der Rechnung nicht erfolgt ist – oder

- der Schuldner die Zahlung bereits zuvor endgültig verweigert.

| Wichtig: Eine vorherige gebührenfreie Zahlungserinnerung oder Mahnung ist für den Verzugseintritt bei Geschäftskunden und öffentlichen Auftraggebern rechtlich nicht erforderlich! |

Andererseits: Nicht jedes Überschreiten einer Zahlungsfrist muss gleich mit einer 40-Euro-Mahnung geahndet werden. Gerade bei institutionellen Großkunden sind Sie gut beraten, sich erst einmal nach dem Grund der Verzögerung zu erkundigen und / oder vorab eine gebührenfreie Zahlungserinnerung zu verschicken. Fehler kommen in den besten Familien und Firmen vor. 😊

| Lektüretipp: Allgemeine Informationen zum Thema Forderungsmanagement und Verzugszinsen finden Sie im orgaMAX-Blogbeitrag „Was Sie über Mahnschreiben wissen sollten“. Dort stehen auch zahlreiche Musterschreiben und Formulierungshilfen zum Download bereit. |

Strittig: Anrechnung der Pauschale auf tatsächlich entstandene Kosten

Um die Mahnpauschale fordern zu können, müssen Sie keine Kosten nachweisen. Um eine separate Gebühr handelt es sich aber nicht: Wird später ein höherer Schadenersatz fällig, muss die Pauschale zumindest teilweise auf den Ersatz der tatsächlich entstandenen Kosten angerechnet werden.

Anzurechnen ist die Mahnpauschale nach einem Urteil des Europäischen Gerichtshofs (C-131/18) aus dem Jahr 2019 ...

- sowohl auf innerbetriebliche Verwaltungskosten

- als auch auf externe „Beitreibungskosten“ (z. B. Beauftragung eines Inkassounternehmens oder Rechtsanwalts mit dem Eintreiben der Forderung).

| Wichtig: Liegen die Kosten der Rechtsverfolgung im Einzelfall höher als 40 Euro, dürfen Sie auch sofort die tatsächlich entstandenen Kosten in nachgewiesener Höhe an den Schuldner weiterreichen. |

Nicht angerechnet wird die 40-Euro-Pauschale dagegen auf ...

- die Kosten des gerichtlichen Mahnverfahrens,

- Gerichtsgebühren und Anwaltskosten eines späteren Gerichtsverfahrens und auch nicht auf

- Verzugszinsen!

Begleitumstände: AGB-Wirksamkeit & mehr

Neben der 40-Euro-Pauschale enthält die EU-Zahlungsrichtlinie genaue Vorschriften über zulässige Zahlungs-, Überprüfungs- oder Abnahmefristen in B2B- und B2G-Geschäften. Diese Vorgaben sind in § 271a BGB übernommen worden.

Hintergrund: Da es früher keine bindenden gesetzlichen Vorschriften über maximale Zahlungsfristen gab, konnten mächtige Auftraggeber ihre Lieferanten und Dienstleister oft nach Belieben finanziell unter Druck setzen. Das ist jetzt anders:

- Bei einzeln ausgehandelten Verträgen dürfen öffentliche Auftraggeber Zahlungsfristen von höchstens 30 Tagen verlangen. Nur in Ausnahmefällen darf das Zahlungsziel 60 Tage betragen.

- Privatwirtschaftliche Auftraggeber dürfen ein Zahlungsziel von maximal 60 Tagen verlangen. Nur ausnahmsweise darf die Zahlungsfrist länger sein. Mit anderen Worten: In der Regel muss spätestens zwei Monate nach Rechnungseingang gezahlt werden – sonst ist der Geschäftskunde automatisch in Verzug.

- AGB-Klauseln, die Zahlungsfristen von mehr als 30 Tagen oder Überprüfungs- und Abnahmefristen von mehr als 15 Tagen vorsehen, sind generell ungültig. Dieses „Klauselverbot“ beruht auch auf der EU-Zahlungsrichtlinie und findet sich hierzulande in 308 Nr. 1a BGB wieder.

- Schließlich, aber nicht zuletzt: Der in 288 Abs. 1 BGB festgelegte Verzugszinssatz gegenüber Geschäftskunden in Höhe von 9 Prozentpunkten über dem jeweiligen Basiszinssatz ist ebenfalls ein Ergebnis der Zahlungsrichtlinie. Da der Basiszinssatz zurzeit negativ ist, (-0,88 %) beträgt der Verzugszinssatz im B2B-Geschäft aktuell 8,12 %.

Die gute Nachricht: Ganz gleich, ob Mahnschreiben, Mahnpauschale andere Mahngebühren oder Mahnfristen: Die Bürosoftware orgaMAX stellt Ihnen ein ebenso differenziertes wie flexibles und bei Bedarf sogar weitgehend automatisiertes Mahnwesen zur Verfügung.

Mahnpauschale in orgaMAX verwenden

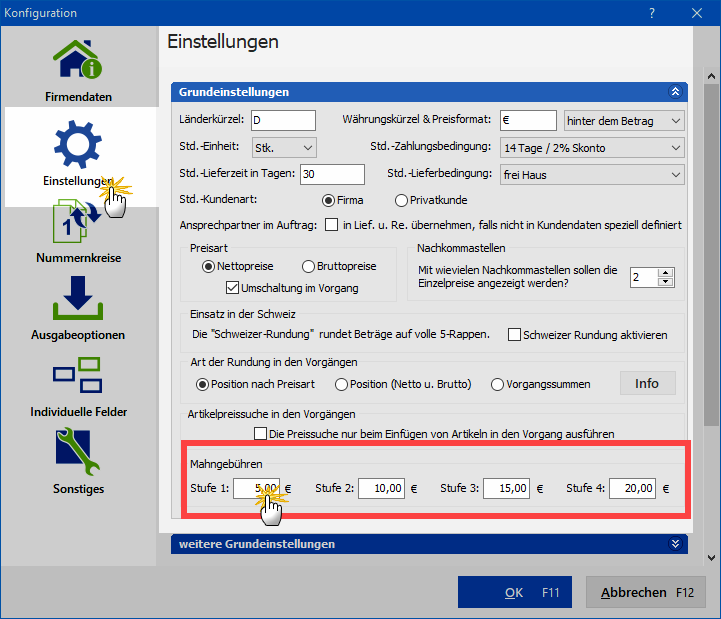

Unter „Stammdaten > Meine Firma > Einstellungen > Grundeinstellungen“ können Sie die Mahngebühren an die Gepflogenheiten in Ihrer Branche und / oder Ihren betrieblichen Bedarf anpassen:

|

Bitte beachten Sie:

|

So oder so: Auf Grundlage des in der Rechnung vereinbarten Zahlungsziels bereitet orgaMAX automatisch die passenden Mahnschreiben vor. Die fertigen Schreiben finden Sie im Arbeitsbereich „Finanzen > Mahnungen“. Ob und wenn ja, welche der Mahnungen Sie von dort aus tatsächlich an die betreffenden Kunden verschicken, entscheiden Sie selbst.

Mahnpauschale im Einzelfall verwenden

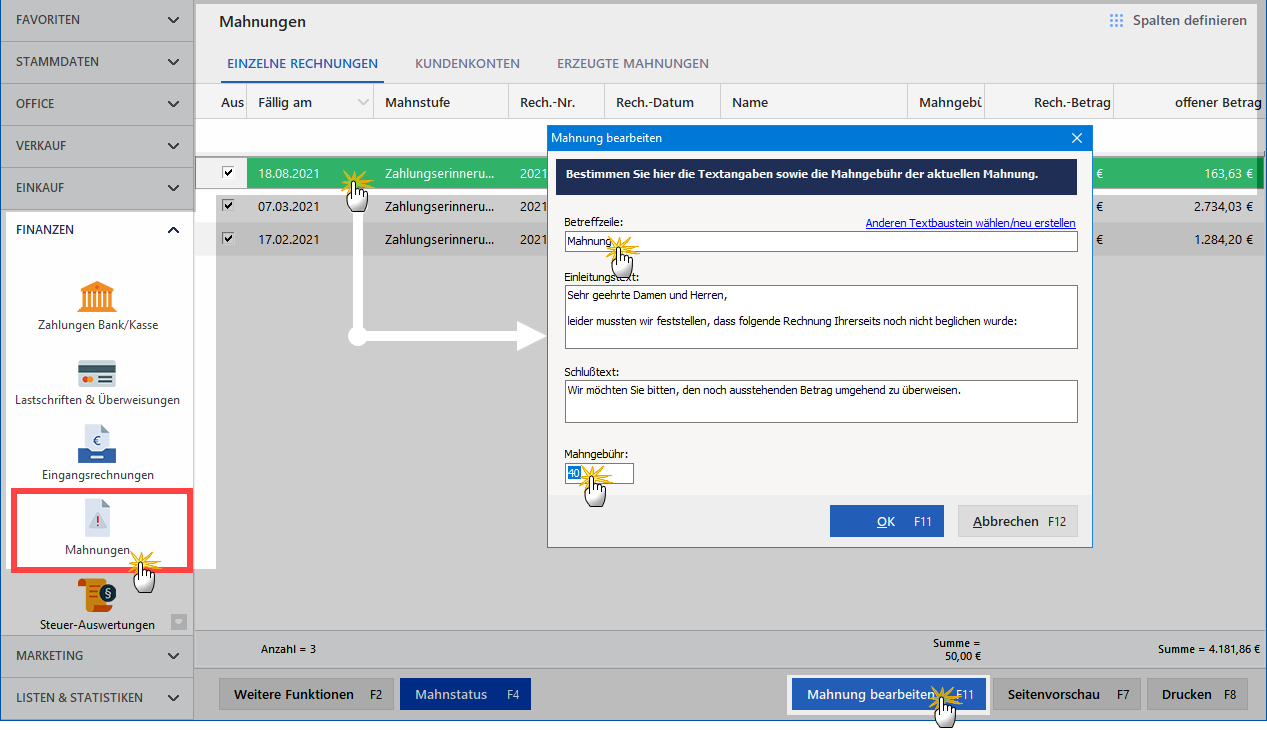

Außerdem können Sie Überschrift, Einleitungs- und Schlusstext sowie die Höhe der Standard-Mahngebühren in jedem Einzelfall nach Bedarf anpassen. Per Mausklick auf den Button „Mahnung bearbeiten – F11“ (oder per Doppelklick auf die betreffende Mahnung) öffnen Sie das Dialogfenster „Mahnung bearbeiten“:

Mahnfristen: So rechnet orgaMAX

Bei einem Zahlungsziel von zum Beispiel 10 Tagen ist eine Rechnung vom 1.10.2021 rechnerisch am 11.10.2021 fällig. Um Postwege und Bearbeitungszeiten zu berücksichtigen, rechnet orgaMAX standardmäßig zusätzlich Mahnfristen von 7 bis 28 Tagen nach Fälligkeit:

- Mahnung: 7 Tage nach Fälligkeit,

- Mahnung: 14 Tage nach Fälligkeit,

- Mahnung: 21 Tage nach Fälligkeit und

- letzte Mahnung: 28 Tagen nach Fälligkeit.

Bei Fälligkeit am 11.10.2021 ergeben sich bei ausbleibender Zahlung rechnerisch die folgenden Mahntermine:

- Zahlungserinnerung am 18.10.2021 (11.10.2021 + 7 Tage)

- 1. Mahnung am 25.10.2021 (11.10.2021 + 14 Tage)

- 2. Mahnung am 1.11.2021 (11.10.2021 + 21 Tage)

- Letzte Mahnung am 8.11.2021 (11.10.2021 + 28 Tage)

|

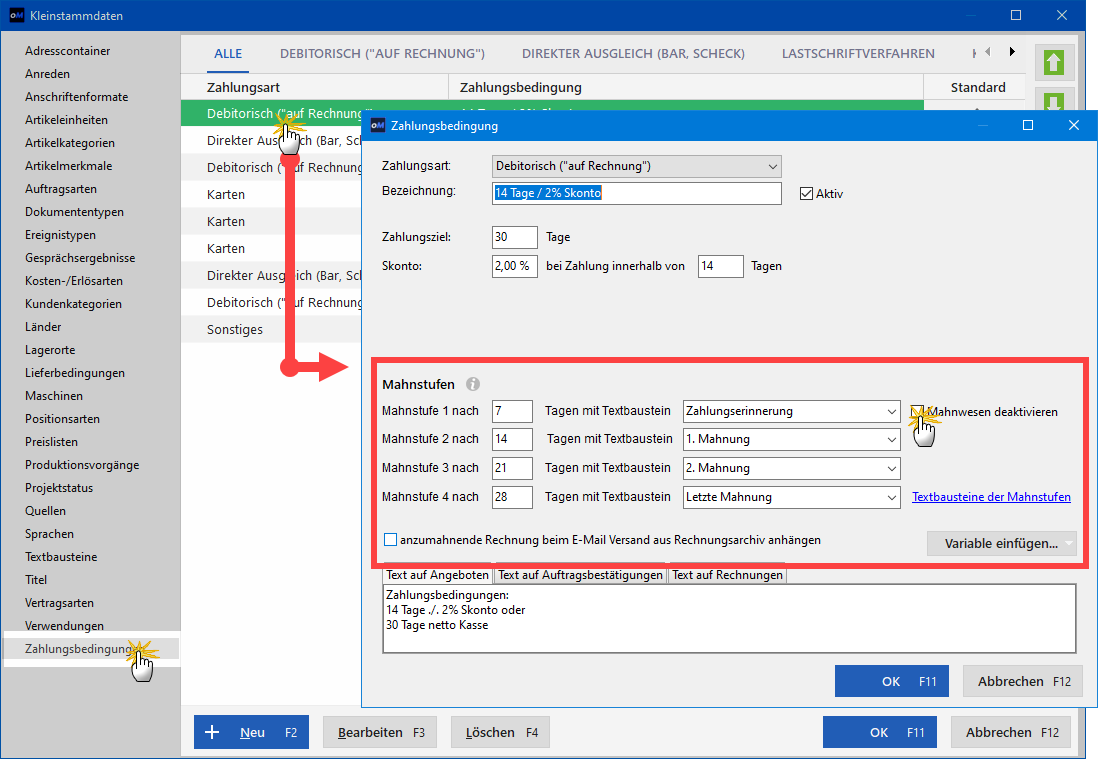

Bitte beachten Sie: Auch die Mahnfristen lassen sich ganz gezielt an den betrieblichen Bedarf anpassen. Die erforderlichen Einstellungen nehmen Sie unter „Stammdaten > Kleinstammdaten“ im Abschnitt „Zahlungsbedingungen“ bei den einzelnen Zahlungskonditionen vor: |

An dieser Stelle können Sie das Erstellen von Mahnschreiben auch ganz unterbinden. Dazu setzen Sie ein Häkchen vor die Option „Mahnwesen deaktivieren“.

Zurück zum Versand von Mahnschreiben: Bei der Versandart haben Sie wie üblich die Wahl zwischen ...

- Ausdruck und Postversand,

- E-Mail-Übermittlung oder auch

- Download-Bereitstellung eines PDF-Mahnschreibens.

Praxistipps:

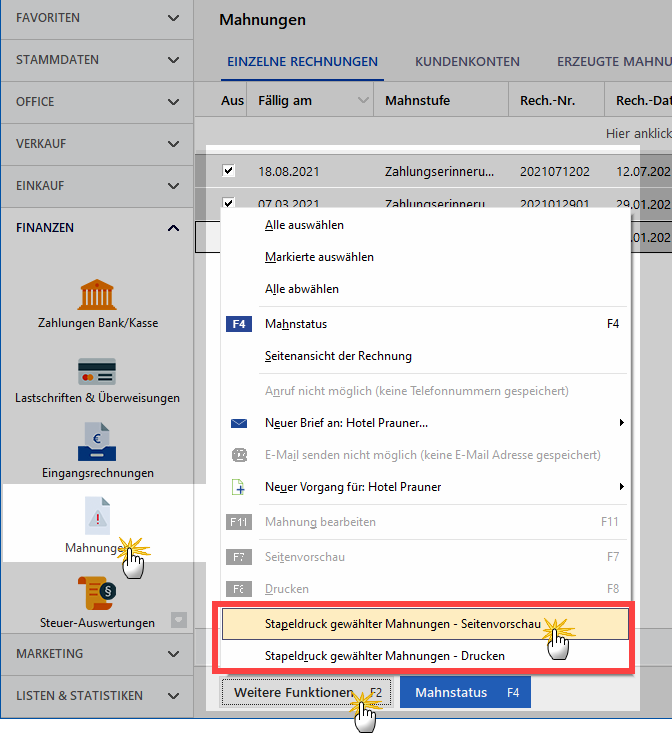

Wenn eine größere Zahl von Zahlungserinnerungen und Mahnungen zu verschicken sind, können Sie per Mausklick auf den Button „Weitere Funktionen – F2“ auch den „Stapeldruck gewählter Mahnungen“ nutzen – wahlweise mit oder ohne vorherige „Seitenvorschau“:

- Falls Sie Ihre Zahlungserinnerungen und Mahnungen per E-Mail an säumige Kunden senden, können Sie die zugrundeliegenden Rechnungen gleich mitschicken. Damit sorgen Sie auf Empfängerseite für mehr Transparenz. Was dabei zu beachten ist, erfahren Sie im Praxistipp „Automatischer Rechnungsversand beim Mahnen“.

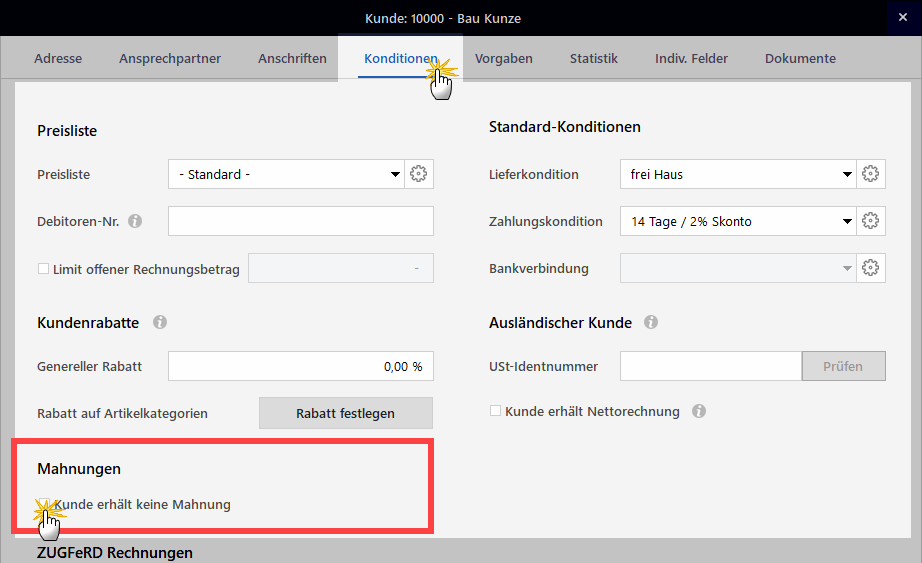

- Bei Kunden, denen Sie generell eine Mahn-Sonderbehandlung zukommen lassen möchten, können Sie im Kundenstamm das Mahnwesen von vornherein deaktivieren. Dazu setzen Sie im Arbeitsbereich „Stammdaten > Kunden“ im Register „Konditionen“ ein Häkchen vor die Option „Kunde erhält keine Mahnung“:

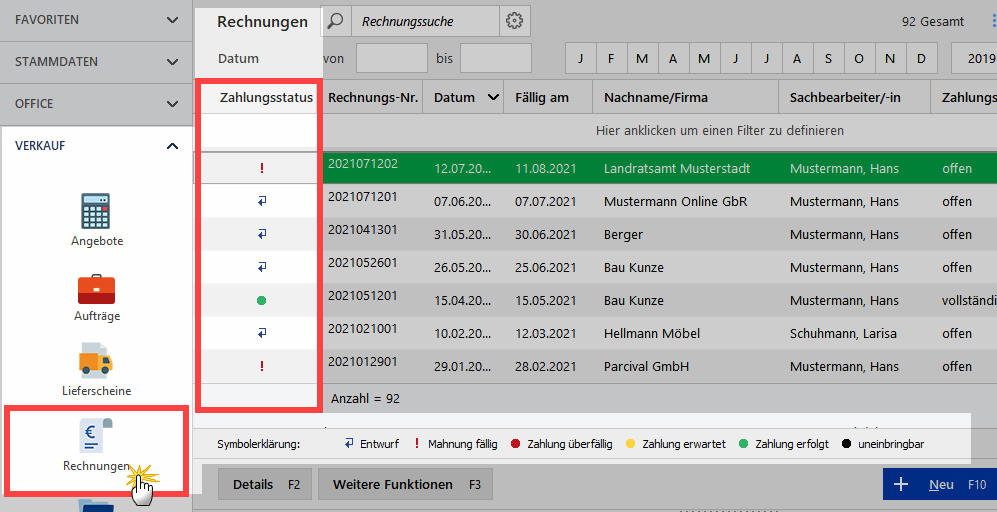

Die Fälligkeit und den Eintritt des Zahlungsverzugs behalten Sie in dem Fall unter „Verkauf > Rechnungen“ anhand der dortigen Angaben zum „Zahlungsstatus“ im Blick:

LektüretippsWeiterführende Informationen zum Mahnwesen und sonstigen Forderungsmanagement finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|