Durch Abschlagsrechnungen kommen Freiberufler, Handwerker und andere Dienstleister früher zu Ihrem Geld. Abschlagszahlungen verteilen das finanzielle Risiko größerer Projekte gerechter zwischen Auftraggeber und Auftragnehmer. Teile der gesamten Rechnungssumme können zum Beispiel geleistet werden als ...

- Vorschuss,

- Teilzahlung oder auch

- Abschlagszahlung.

Kaufleute bezeichnen Abschlagszahlungen auch als „Akonto-Zahlung“.

Gesetzliche vs. vertraglich Fälligkeit

Vor allem bei großen und langfristigen Werk- und Dienstverträgen sind Abschlagsrechnungen üblich. Standardmäßig fällig ist das Entgelt ...

- beim Dienstvertrag erst nach erbrachter Leistung (§ 614 BGB),

- beim Werkvertrag nach Abnahme des Werks durch den Kunden (§ 641 BGB).

Um dem Auftragnehmer mehr Sicherheit zu bieten und seine Liquidität zu erhöhen, können die Vertragspartner jedoch von den BGB-Vorschriften abweichen. Die Bezeichnungen und Bezahlzeitpunkte von Abschlägen unterscheiden sich je nach Branche, Auftrags- und Vertragsart.

Beispiel: Rechnungen über drei Teilzahlungen

So ist etwa in der Dienstleistungsbranche eine Dreiteilung der Auftragssumme weit verbreitet. In dem Fall ist zum Beispiel ...

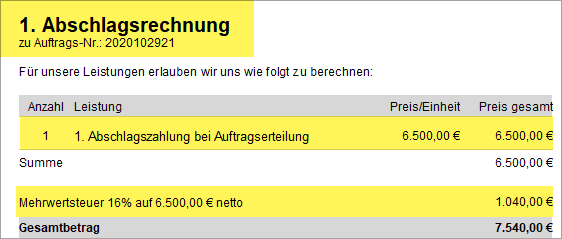

- eine erste Abschlagsrechnung bei Vertragsschluss oder Auftragserteilung,

- die zweite Abschlagsrechnung bei Ablieferung oder Fertigstellung und

- die Schlussrechnung nach der abschließenden Abnahme oder Freigabe durch den Kunden.

Ob die drei Teilrechnungen jeweils genau ein Drittel der Auftragssumme ausmachen, bleibt den Vertragspartnern überlassen. Andere prozentuale Aufteilungen oder unterschiedliche absolute Teilbeträge sind möglich. Gesetzliche Vorschriften über Zeitpunkte und Aufteilung der Auftragssumme gibt es nicht. Die genaue Ausgestaltung solcher Teilzahlungsmodelle können die beteiligten Geschäftspartner vertraglich völlig frei vereinbaren.

Gesetzliche Anforderungen an Abschlagsrechnungen

Ganz gleich, wie das konkrete Teilzahlungsmodell aussieht: Die gesetzlichen Abrechnungsvorschriften unterscheiden sich grundsätzlich nicht von normalen Rechnungen. Durch die Bezeichnung „Abschlagsrechnung“ und einen Verweis auf den Gesamtauftrag machen Sie deutlich, dass es sich um eine vorläufige Abrechnung handelt und die Schlussabrechnung noch aussteht.

|

Auf jede Abschlagsrechnung gehören zudem die in § 14 UStG festgelegten Rechnungs-Pflichtbestandteile:

|

Genauere Informationen über die einzelnen Rechnungs-Pflichtbestandteile finden Sie im orgaMAX-Grundlagenbeitrag „Rechnungen richtig erstellen“.

Besondere Anforderungen an Schlussrechnungen („Endrechnungen“)

Die Gesamtabrechnung von Teilzahlungsmodellen erfolgt in Form einer Schlussrechnung. An derartige „Endrechnungen“ stellt der Gesetzgeber besonders hohe Anforderungen. Hintergrund: Bei B2B-Geschäften darf der Rechnungsempfänger den in Abschlagsrechnungen enthaltenen Umsatzsteueranteil als Vorsteuer geltend machen. Deshalb müssen auf der Schlussrechnung die Umsatzsteueranteile der ...

- vorangegangenen Abschlagsrechnungen,

- bereits geleisteten Teilzahlungen und der

- noch offenen Rechnungsbeträge

... lückenlos aufgeführt werden. Das verlangt der Gesetzgeber in den Vorschriften des § 14 Abs. 5 UStG. Dort heißt es:

„Wird eine Endrechnung erteilt, sind in ihr die vor Ausführung der Lieferung oder sonstigen Leistung vereinnahmten Teilentgelte und die auf sie entfallenden Steuerbeträge abzusetzen, wenn über die Teilentgelte Rechnungen im Sinne der Absätze 1 bis 4 ausgestellt worden sind.“

Fehlerhafte oder missverständliche Umsatzsteuerangaben können leicht zu einer Doppelbesteuerung führen. Zusätzlich zu den Umsatzsteuereinnahmen aus den Abschlagsrechnungen muss dann noch einmal die Umsatzsteuer auf den Gesamtbetrag entrichtet werden!

Da mögliche Fehler oft erst Jahre später anlässlich einer Betriebsprüfung auffallen, gibt es vielfach keine Möglichkeit mehr, nachträglich korrigierte, gesetzeskonforme Abrechnungen an den Rechnungsempfänger zu verschicken. Grund genug, Abschlags- und Schlussrechnungen von vornherein mit einer professionellen Bürosoftware zu erstellen. Falls Sie sich für die Freestyle-Variante entscheiden, besprechen Sie die Details am besten mit Ihrem Steuerberater!