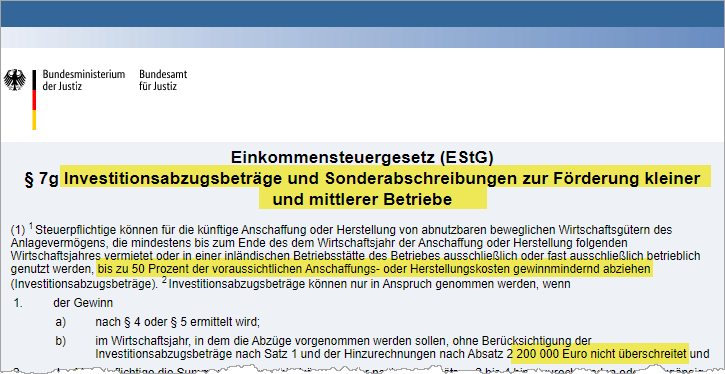

Anders als Großunternehmen und Konzerne haben Selbstständige und kleinere Betriebe normalerweise wenig Gestaltungsspielraum bei ihrer Gewinnermittlung. Eine interessante Ausnahme bildet der sogenannte Investitionsabzugsbetrag (IAB). Geregelt ist die Fördermaßnahme in § 7g Einkommensteuergesetz.

IAB: Mehr Liquidität & Flexibilität

Der Investitionsabzugsbetrag ermöglicht das Vorziehen eines Großteils von Abschreibungen in die Gewinnermittlung noch vor den Zeitpunkt der Anschaffung oder Herstellung eines Wirtschaftsgutes. Auf diese Weise ...

- erhöht sich kurzfristig die betriebliche Liquidität, die zum Beispiel zur Finanzierung von Investitionen eingesetzt werden kann.

- lassen sich Aufwendungen gezielt in erfolgreiche Geschäftsjahre mit hoher Steuerbelastung vorziehen oder verschieben.

Umgekehrt kann die Steuerlast bei unerwartet hohen Gewinnen in späteren Jahren aber auch ungewollt höher ausfallen als ohne IAB-Inanspruchnahme.

| Bitte beachten Sie: Die folgenden Informationen dienen nur Ihrer Orientierung. Die konkrete Ausgestaltung kurzfristiger „Steuer-Steuerungen“ besprechen Sie am besten mit Ihrem Steuerberater. Dabei erfahren Sie auch, wie die IAB-Bildung und -Auflösung in der Buchführungspraxis vonstattengeht – ganz gleich, ob Sie die geplante Investition tatsächlich umsetzen oder letztlich doch auf die Anschaffung verzichten. |

Zielgruppe und Konditionen im Überblick

Der Investitionsabzugsbetrag ist für Freiberufler sowie kleine und mittlere Gewerbebetriebe gedacht. Auch Existenzgründer können den IAB ab dem ersten Wirtschaftsjahr in Anspruch nehmen.

Unternehmen, deren jährlicher Gewinn (vor dem IAB-Abzug!) 200.000 Euro nicht übersteigt, dürfen einen bis zu 50-prozentigen Abzugsbetrag für die geplante Anschaffung oder Herstellung von Wirtschaftsgütern bilden.

Wichtig: Bei der 50 %-Grenze handelt es sich um die Obergrenze. Je nach persönlicher Steuerbelastung und erwarteter Gewinnentwicklung können Sie sich auch für einen geringeren IAB-Prozentsatz entscheiden.

Hier die weiteren IAB-Voraussetzungen im Überblick:

- Die Fördermaßnahme gilt für abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens.

- Auch beim geplanten Kauf gebrauchter Güter darf ein IAB gebildet werden!

- Berechnungsgrundlage sind die Nettobeträge der voraussichtlichen Anschaffungs- oder Herstellungskosten.

- Die Anzahl der Einzelvorhaben, für die ein IAB gebildet wird, ist nicht begrenzt.

- Die maximale Summe aller laufenden Abzugsbeträge (im Jahr der IAB-Bildung und den Wirtschaftsjahren bis zur Auflösung) liegt bei insgesamt 200.000 Euro pro Betrieb.

- Begünstigt sind nur solche Wirtschaftsgüter, die im Jahr der Anschaffung und im darauffolgenden Jahr fast ausschließlich (= zu mindestens 90 %) in einer inländischen Betriebsstätte genutzt oder vom Betrieb vermietet werden. Mit anderen Worten: Ein eventueller privater Nutzungsanteil darf nicht größer als 10 % sein.

Wichtig: Sind eine oder mehrere Voraussetzungen nicht erfüllt, erfolgt die IAB-Rückabwicklung durch Änderung der betreffenden Jahres-Steuerbescheide – inklusive Verzinsung fälliger Steuernachzahlungen. Informationen über die Folgen eines eventuellen Investitionsverzichts finden Sie weiter unten in diesem Beitrag.

Steuern senken ohne vorherige Betriebsausgabe

Mit dem Investitionsabzugsbetrag lässt sich der steuerpflichtige Gewinn und damit die Steuerbelastung kurzfristig senken, ohne dass zuvor auch nur ein einziger Cent geflossen ist! Mehr noch:

- Eine IAB-Bildung ist sogar dann zulässig, wenn dadurch ein Verlust entsteht oder sich erhöht!

- Über die freigewordenen Mittel dürfen Sie frei verfügen: Vorschriften über die Verwendung des Abzugsbetrags bis zum vorgesehenen Anschaffungstermin gibt es nicht!

Angenommen, Sie planen in diesem oder einem der beiden nächsten Jahre den Kauf eines Fahrzeugs oder einer Maschine im Nettowert von 30.000 Euro:

- Dann dürfen Sie bei der demnächst anstehenden Einnahmenüberschussrechnung für das Jahr 2021 bis zu 50 % der voraussichtlichen Anschaffungskosten vom Gewinn abziehen.

- Auf diese Weise sinkt der zu versteuernde Gewinn des Jahres 2021 auf einen Schlag um 15.000 Euro!

- Bei einem angenommen persönlichen Steuersatz von 35 % ergibt sich eine Steuerersparnis aufgrund der IAB-„Luftbuchung“ in Höhe von 5.100 Euro.

Für die IAB-Bildung reicht die schlichte Investitionsabsicht. Kalkulationen, Angebote, Preisvergleiche und andere Nachweise sind entbehrlich: Eine Prüfung der geplanten Vorhaben durch das Finanzamt erfolgt nicht.

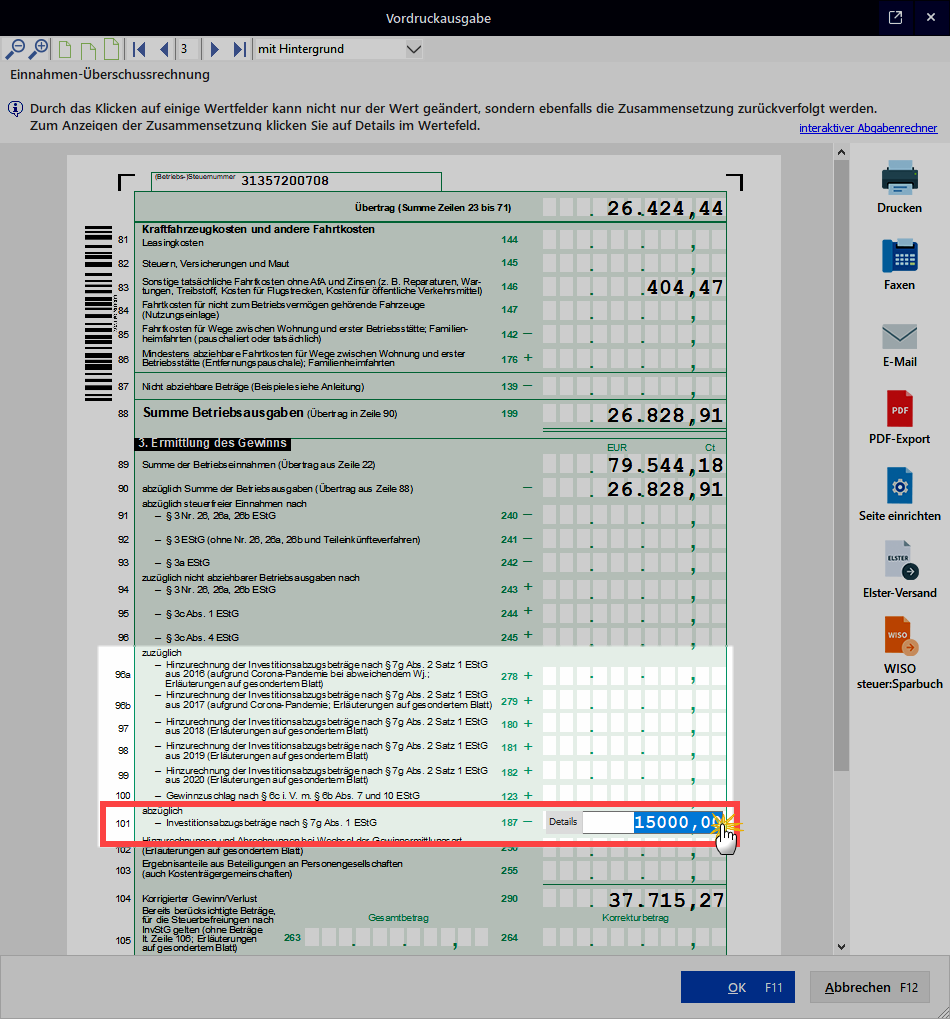

Die Mitteilung über IAB-Abzüge (und die späteren Hinzurechnungen) erfolgt auf Seite 3 des amtlichen EÜR-Formulars. Bei der EÜR für das Jahr 2021 sind dafür die Zeilen 96a bis 101 vorgesehen:

Ermittlung des Investitions-Zeitraums

Mit der tatsächlichen Beschaffung können Sie sich anschließend normalerweise drei Kalenderjahre Zeit lassen – gerechnet ab dem Jahr der IAB-Bildung. Wenn Sie im Zuge der demnächst anstehenden EÜR für das Wirtschaftsjahr 2021 einen IAB bilden, haben Sie demnach bis Ende 2024 Zeit, das Wirtschaftsgut anzuschaffen oder herzustellen. In welchem Jahr Sie die Investition vornehmen, bleibt Ihnen überlassen.

| Bitte beachten Sie: Im Zuge der Corona-Pandemie wurde die Investitionsfrist für IAB-Rücklagen der Jahre 2017 und 2018 bis zum 31.12.2022 verlängert. Für diese beiden Jahre können Sie sich also unterm Strich fünf bzw. vier Jahre lang mit der Umsetzung von Investitionsentscheidungen Zeit lassen. |

Folgen eines Investitionsverzichts

Ein Verzicht auf geplante Investitionen ist zulässig. Allerdings erhöht sich dadurch rückwirkend der Gewinn des Jahres, in dem der IAB gebildet wurde. Dadurch wiederum steigt nachträglich die Steuerlast.

| Bitte beachten Sie: Die Verzinsung von IAB-bedingten Steuernachzahlungen beginnt frühestens 15 Monate nach Ende des Geschäftsjahres, in dem der IAB gebildet wurde. |

Werden Zinsen fällig, kann es jedoch ausgesprochen teuer werden. Denn bislang verlangt der Fiskus auf Grundlage von § 238 Abgabenordnung „für jeden Monat einhalb Prozent“ Zinsen auf überfällige Steuern. Die Vorschrift ist seit über 60 Jahren unverändert!

Angesichts der nun schon jahrelang anhaltenden Niedrigzins-Phase gilt die obligatorische Verzinsung von 6 % pro Jahr als völlig realitätsfremd. Das Bundesverfassungsgericht hat den völlig realitätsfremden Zinssatz im vergangenen Jahr denn auch für verfassungswidrig erklärt.

|

Rechenbeispiel: Muss die weiter oben errechnete „Steuerersparnis“ von 5.100 Euro aufgrund eines IAB-Verzichts nachgezahlt werden, sind bei 6-prozentiger Verzinsung pro Jahr gut 300 Euro Zinsen fällig. Je nachdem, wie lange die betreffenden Steuerbescheide auseinanderliegen, konnte die zusätzliche steuerliche Belastung in einem solchen Fall bislang leicht 1.000 Euro und mehr betragen! |

Finanzamts-Zinsen im Wandel

Das soll anders werden: Rückwirkend ab 1.1.2019 muss nach dem Willen des Bundesverfassungsgerichts nun ein angemessenerer Zinssatz festgelegt werden. Der soll in Zukunft die Verhältnisse am Finanzmarkt besser abbilden. Für die Anpassung hat der Gesetzgeber bis zum 31. Juli 2022 Zeit.

|

Bitte beachten Sie: Wie die Neuregelung genau aussehen wird, ist noch nicht abzusehen. Sicher ist jedoch schon jetzt, dass das Zinsrisiko beim IAB-Investitionsverzicht in Zukunft spürbar sinken wird. Von vielen Experten erwartet wird ein Finanzamts-Zinssatz auf Steuernachzahlungen der ...

|

Manche Fachleute und Politiker fordern sogar die Komplettabschaffung der Finanzamtszinsen auf Steuernachzahlungen.

Zusatztipp: GWG-Grenze anheben

Die gute Nachricht: Völlig ohne größeres Zinsrisiko lässt sich der Investitionsabzugsbetrag auch bislang schon zur Anhebung des Höchstbetrags für geringwertige Wirtschaftsgüter (GWG) nutzen. Hintergrund:

- Die GWG-Obergrenze liegt seit 2018 bei 800 Euro (netto).

- Angenommen, Sie brauchen ein neues Werkzeug oder einen Einrichtungsgegenstand im Nettowert von 1.500 Euro: Dann liegen die Anschaffungskosten auf den ersten Blick deutlich über der GWG-Grenze.

- Das betreffende Wirtschaftsgut müsste daher standardmäßig über die betriebsgewöhnliche Nutzungsdauer von mindestens drei Jahren abgeschrieben werden. In ungünstigen Fällen (z. B. bei Büromöbeln) kann es sogar 12 Jahre dauern, bis die Anschaffungskosten komplett abgeschrieben sind.

Es geht aber auch schneller und einfacher: Wenn Sie im Rahmen Ihrer EÜR des Jahres 2021 einen 50-prozentigen IAB für die Anschaffung bilden, sinkt der für die GWG-Grenze ausschlaggebende rechnerische Anschaffungswert im Jahr 2022 auf nur noch 750 Euro. Und rutscht damit zugleich unter die GWG-Grenze.

Über den kleinen IAB-Umweg können Sie Wirtschaftsgüter im Nettowert von bis zu 1.600 Euro bereits im Jahr der Anschaffung oder Herstellung wie GWG behandeln und abschreiben.

|

Lektüretipps:

|

orgaMAX-Praxistipp

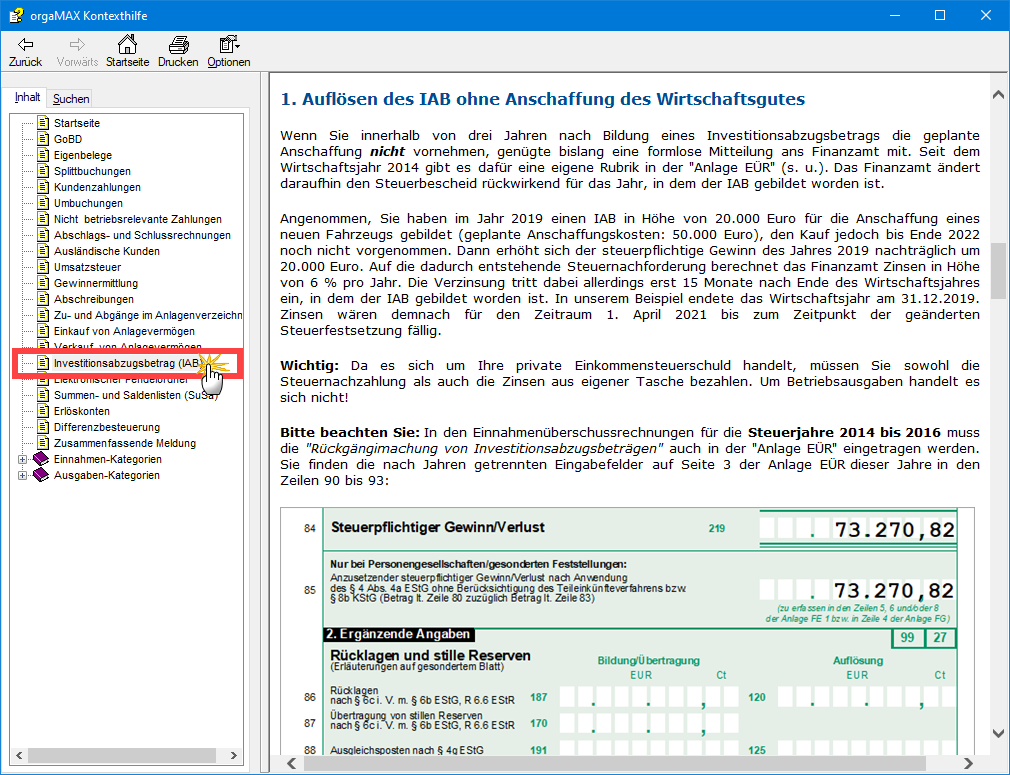

Ihre Bürosoftware stellt Ihnen alle erforderlichen Werkzeuge bereit, um einen Investitionsabzugsbetrag zu bilden und später wieder aufzulösen. Dabei werden alle zulässigen IAB-Buchungsvarianten berücksichtigt – inklusive Investitionsverzicht.

Wie der IAB buchhalterisch gebildet und wieder aufgelöst wird, können Sie im Kapitel „Investitionsabzugsbetrag“ der Kontexthilfe „Steuern & Buchführung“ nachlesen. Die rufen Sie über den orgaMAX-Menüpunkt „Hilfe > Rechtliche Hilfe > Steuern & Buchführung“ auf:

Dort finden Sie auch Informationen über die zusätzliche 20-prozentige Sonderabschreibung, auf die kleine und mittlere Unternehmen im Jahr der IAB-Auflösung zusätzlich Anspruch haben.

LektüretippsWeiterführende Informationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|