„Antrag auf Dauerfristverlängerung“ klingt laaangweilig und höchst bürokratisch. Dabei ist diese Umsatzsteuer-Vorschrift ausgesprochen nützlich. Zumal sie sich zu einem selten genutzten Komfortmodell umfunktionieren lässt: Mit dem richtigen Timing halbieren Sie im Handumdrehen die Zahl der Umsatzsteuer-Meldetermine – und zwar auf Dauer!

Doch der Reihe nach: Umsatzsteuerpflichtige Selbstständige und Unternehmer müssen das Finanzamt regelmäßig über ihre Umsatzsteuereinnahmen informieren. Das hat der Gesetzgeber in § 18 UStG festgelegt.

Im Rahmen monatlicher oder vierteljährlicher „Umsatzsteuervoranmeldungen“ (UStVA) geben sie an wie viel Umsatzsteuer Sie ...

- von Ihren Kunden erhalten und wie viel

- Sie selbst bei Ihren betrieblichen Einkäufen bezahlt haben (= Vorsteuer).

Die Differenz zwischen Umsatzsteuereinnahmen und selbst gezahlter Umsatzsteuer führen Sie anschließend unaufgefordert ans Finanzamt ab. Im Folgejahr geben Sie dann im Rahmen Ihres Jahresabschlusses Ihre jährliche Umsatzsteuererklärung ab. Darin ermitteln Sie die tatsächliche Gesamt-Zahllast von der Sie Ihre bereits geleisteten Vorauszahlungen abziehen.

Zahllast und Voranmelde-Zeiträume

Der Voranmeldungs-Zeitraum hängt dabei ab von der Umsatzsteuer-Zahllast: Liegt die jährliche Zahllast ...

- über 7.500 Euro, sind monatliche Voranmeldungen Pflicht.

- zwischen 1.000 und 7.500 Euro, müssen vierteljährliche Voranmeldungen abgegeben werden und

- unter 1.000 Euro, kann das Finanzamt ganz auf Voranmeldungen verzichten (und tut das in der Regel auch anstandslos).

Lektüretipp: Ausführliche Informationen zur UStVA-Praxis finden Sie im orgaMAX-Grundlagenbeitrag „Umsatzsteuervoranmeldung: Was Sie wissen sollten“.

|

Bitte beachten Sie: Im Jahr der Gründung und dem folgenden Kalenderjahr verlangen die Finanzbehörden normalerweise monatliche Voranmeldungen. Im Zuge des jüngsten Bürokratieentlastungs-Gesetzes ist diese Vorschrift für die Jahre 2021 bis 2026 jedoch versuchsweise außer Kraft gesetzt worden. Stattdessen gilt:

|

Hoher Termindruck: Schonungslose 10-Tagesfrist

Ganz gleich, ob Monats- oder Quartalsmelder: Bei Steuereintreiben kennt der Fiskus kein Pardon:

- Monatliche Voranmeldungen müssen bis zum 10. Tag des Folgemonats beim Finanzamt eingegangen sein (also z. B. für April bis zum 10. Mai).

- Vierteljährliche Voranmeldungen müssen bis zum 10. Tag des nächsten Quartals beim Finanzamt eingegangen sein. Meldetermine sind daher standardmäßig der 10. April, 10. Juli, 10. Oktober und 10. Januar.

Fällt der zehnte Tag auf ein Wochenende oder einen Feiertag, verschiebt sich die Deadline auf den folgenden Werktag. Bei Meldefrist-Versäumnissen und verspäteter Zahlung drohen Verspätungszuschläge, Strafzinsen und bei Wiederholung sogar Bußgelder!

Die Folge: Da es in den wenigsten Unternehmen eine Just-in-Time-Buchhaltung gibt, bricht zu Monats- oder Quartalsbeginn vielerorts hektische Betriebsamkeit aus. Mit einer Bürosoftware wie orgaMAX hält sich der Buchführungsaufwand zwar in Grenzen. Doch selbst dann ist die 10-Tagesfrist oft eine sportliche Herausforderung.

Zumal, wenn obendrein Zeit für die Kommunikation mit einem Steuerberater und die dazugehörige Datenübermittlung einkalkuliert werden muss.

Abhilfe per Dauerfristverlängerung

Mit einem Antrag auf Dauerfristverlängerung können Sie Ihre Meldetermine um einen ganzen Monat nach hinten schieben. Diese Möglichkeit räumt § 46 UStDV ein: Sofern keine gravierenden Gründe dagegen sprechen (z. B. laufende strafrechtliche Ermittlungen oder gar Verurteilungen in Steuerstrafsachen), wird dem Antrag normalerweise problemlos stattgegeben.

Der Aufschub gilt zudem dauerhaft – bis auf Widerruf. Der ist vor allem dann möglich, wenn dem Finanzamt „der Steueranspruch gefährdet erscheint“.

Wichtig: Da eine Dauerfristverlängerung sich auf ein ganzes Steuerjahr bezieht, muss der Antrag von Monatszahlern bis zum 10. Februar eingehen. Für Quartalszahler gilt 10. April als Antrags-Stichtag. Immerhin: Gründer dürfen den einmonatigen Melde-Aufschub auch später im Jahr beantragen.

| Bitte beachten Sie: Dass die Antragstellung zu Jahresbeginn erfolgen muss, hat auch einen handfesten finanziellen Hintergrund: Wer die Dauerfristverlängerung beantragt, muss unter Umständen eine Sondervorauszahlung leisten. Auf diese Weise sorgt das Finanzamt dafür, dass die einmonatige Einnahmeverzögerung ausgeglichen wird. |

Sondervorauszahlung: Abschlagszahlung auf die einmonatige „Verspätung“

Die gute Nachricht: Wenn Sie vierteljährliche Umsatzsteuervoranmeldungen abgeben müssen, brauchen Sie für die Dauerfristverlängerung keine Sondervorauszahlung zu entrichten.

- Für Monatszahler beträgt die Sondervorauszahlung gemäß § 47 UStDV ein Elftel der Vorjahres-Vorauszahlungen.

- Bei Gründern wird die Sondervorauszahlung auf Basis der voraussichtlichen Zahllast bzw. der Vorauszahlungen des vorangegangenen Rumpfjahres aufs Jahr hochgerechnet.

Zu Beginn des Folgejahres wird die Sondervorauszahlung dann zusammen mit der Zahllast des letzten Voranmeldezeitraums verrechnet. Außerdem wird die Sondervorauszahlung neu berechnet.

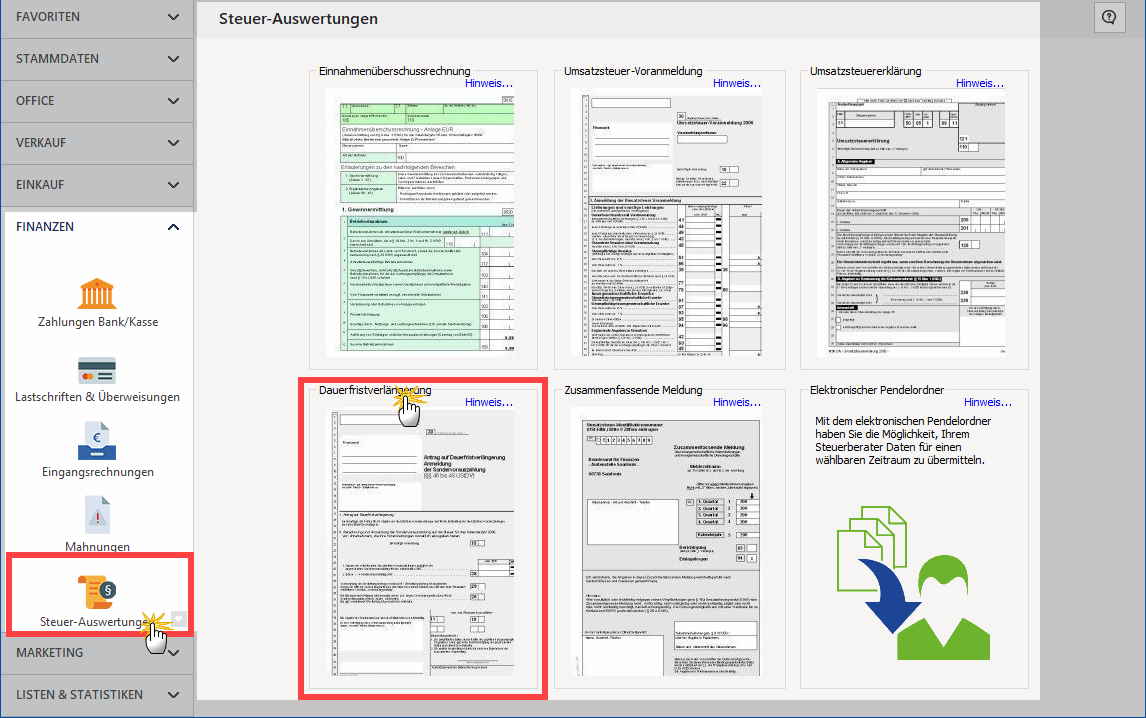

Praxistipp: Der Antrag auf Dauerfristverlängerung ist mit orgaMAX im Handumdrehen gestellt. Sie finden das passende Formular im Arbeitsbereich „Finanzen > Steuer-Auswertungen“:

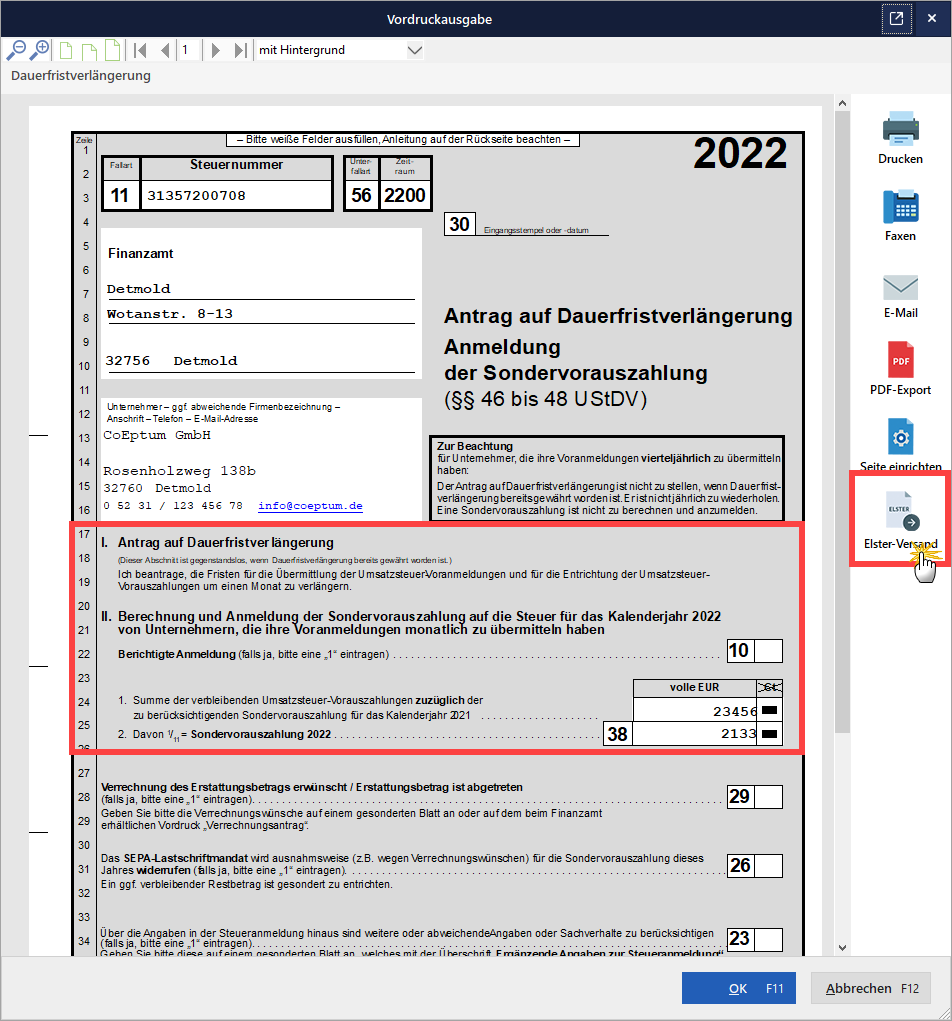

Auf der folgenden „Vordruckausgabe“ finden Sie in...

- „Abschnitt I“ den bereits ausformulierten „Antrag auf Dauerfristverlängerung“ und machen in

- „Abschnitt II“ die erforderlichen Angaben zur Sondervorauszahlung:

Per Mausklick auf den Button „Elster-Versand“ starten Sie die Übertragung des Antragsformulars ans Finanzamt.

Zusatznutzen: Melde-Frequenz halbieren

So weit, so unspektakulär. Mit der Dauerfristverlängerung verschaffen Sie sich zwar einen Monat mehr Luft für Ihre Voranmeldungen. An der Meldefrequenz ändert sich jedoch nichts. Wer sich erst einmal an den zusätzlichen einmonatigen Puffer gewöhnt hat, gerät trotzdem zwölfmal im Jahr am Monatsanfang in Stress.

Mit etwas vorausschauender Planung und Disziplin können Sie stattdessen auf einen zweimonatlichen Melderhythmus umstellen. Statt zwölfmal eine Umsatzsteuervoranmeldung geben Sie sechsmal zwei Meldungen ab. Und halbieren so die Meldehektik. Und das geht so:

- Nachdem Sie den Antrag auf Dauerfristverlängerung gestellt haben, ist beispielsweise die UStVA für April erst im Juni fällig und die für Mai im Juli.

- Wenn Sie die Fristverlängerung für Mai einfach nicht in Anspruch nehmen und auch diesen Monat bereits Anfang Juni buchen und abschließen, können Sie bis zum 10. Juni beide Voranmeldungen auf einmal abschicken!

Nachteile entstehen Ihnen dadurch nicht: Den Zeitpunkt innerhalb des zulässigen Meldezeitraums bestimmen Sie selbst. Finanziell stehen Sie sich auch nicht schlechter: Die Überweisung oder Abbuchung des Zahlbetrags für Mai ist aufgrund der Dauerfristverlängerung trotzdem erst im Juli fällig!

Doppelmeldung testen

Probieren Sie’s aus: Mit einer testweisen Doppelmeldung gehen Sie keinerlei Verpflichtung ein. Mit ein bisschen Übung werden Sie ohne große Probleme zum Zwei-Monatsmelder. Die halbierte Meldefrequenz hat nicht nur den Vorteil, dass Sie sich seltener mit der Umsatzsteuer-Thematik befassen müssen: Wenn Sie einmal dabei sind, fällt die zweite Meldung erfahrungsgemäß leichter.

Zusatztipp: Den zweimonatlichen Melderhythmus können Sie auch dann praktizieren, wenn Ihr Steuerberater die Voranmeldungen übermittelt. Auch in dem Fall vereinbart Ihr Berater ja einen bestimmten Zeitpunkt, bis zu dem die Umsatzsteuer-Daten und Dokumente zu liefern sind. In Absprache mit Ihrem Berater kann auch das durchaus alle zwei Monate geschehen.