Moment mal: Debitoren? Kreditoren? Was war das nochmal genau? Klar: Das Begriffspaar hat etwas mit Buchhaltung zu tun. Nur: Wozu dient die Kreditoren- und Debitoren-Buchhaltung eigentlich? Und: Was ist der Unterschied zwischen einer Debitorennummer und einer Kundennummer? Wir erläutern, was es mit den beiden Buchhaltungs-„Toren“ auf sich hat und wofür die Geschäftsfreunde-Buchhaltung gut ist.

Was ist eine Debitorennummer?

Wenn ein Unternehmen sehr viele Kunden hat, geht leicht der Überblick über Außenstände verloren. Denken Sie nur an Online-Shops mit vielen Kleinbetragsrechnungen und wenigen Stammkunden:

- Welche Rechnungen sind bereits verschickt?

- Welche schon bezahlt?

- Wie hoch ist der Saldo aus eigenen Außenständen und noch unbezahlten Eingangsrechnungen?

Um Forderungen verlässlich bestimmten Kunden zuordnen zu können, sind in größeren Unternehmen eindeutige Debitorennummern unverzichtbar. Gesetzliche Vorschriften zur Vergabe von Debitorennummern gibt es nicht. Die Standard-Kontenrahmen der Steuerberater-Genossenschaft DATEV (z. B. SKR03 und SKR04) bieten jedoch separate Nummernkreise für Debitoren und Kreditoren. Die SKR-Nummerierung hat sich im Laufe der Zeit zu einem Quasi-Standard entwickelt:

- Der Zahlenraum 10001 bis 69999 ist für Debitoren vorgesehen (= Kunden = Schuldner)

- Der Zahlenraum zwischen 70000 und 99999 ist für Kreditoren reserviert (= Lieferanten/Dienstleister = Gläubiger)

Geschäfte mit bestimmten Kundengruppen können auf Sammelkonten zusammengefasst werden. Das ist zum Beispiel bei Kleinbetrags-Umsätzen mit anonymer Laufkundschaft sinnvoll. Der Vorteil 5-stelliger Nummern besteht darin, sie eindeutig von den ansonsten 4-stelligen Sachkontonummern in der Finanzbuchhaltung zu unterscheiden.

Bitte beachten Sie: Rechnerisch lassen sich mit der traditionellen Nummernkreis-Aufteilung bis zu 60.000 Kunden und bis zu 30.000 Lieferanten / Dienstleister abbilden. Diese Aufteilung lässt den allermeisten kleinen und mittleren Unternehmen mehr als genug Spielraum. Großunternehmen mit mehr als 60.000 Kunden oder mehr als 30.000 Lieferanten und Dienstleistern können die Nummernkreise bei Bedarf aber auch verschieben.

Abweichungen von den Standard-Nummernkreisen besprechen Sie am besten jedoch mit Ihrem Steuerberater: Denn die DATEV- und sonstige Fibu-Schnittstellen verwenden die konventionelle Nummernkreis-Aufteilung. Nicht dokumentierte Verschiebungen der Kontenspannen können zu fehlerhaften Auswertungen, Jahresabschlüssen und Steuererklärungen führen.

Debitoren und Kreditoren: Was ist der Unterschied?

Die kaufmännischen Fachbegriffe Kreditoren / Debitoren stammen aus der Finanzbuchhaltung:

- Als Kreditoren (vom Lateinischen „credere“ = glauben, vertrauen, verleihen) werden die Gläubiger von Lieferungen und Leistungen bezeichnet.

- Debitoren (vom Lateinischen „debere“ = schulden) sind demgegenüber die Schuldner von Lieferungen und Leistungen

Die Debitoren- und Kreditorenbuchhaltung ist eine Nebenrechnung der Finanzbuchhaltung. Sie wird auch als Geschäftsfreunde-Buchhaltung bezeichnet, weil darin die geschäftlichen Transaktionen mit Kunden und Lieferanten aufgezeichnet werden.

Dass das Begriffspaar Debitoren / Kreditoren immer wieder für Verwirrung sorgt, ist kein Wunder. Denn es handelt sich um komplementäre Bezeichnungen: Bei einer bestehenden Geschäftsbeziehung ist der Kreditor des einen Unternehmens zugleich der Debitor des anderen. Es kommt also immer auf die Perspektive an:

- Die Debitoren-Buchhaltung sorgt für den Überblick über eigene Forderungen (= Ansprüche) gegenüber Kunden und anderen Schuldnern. Wichtigste Grundlage sind die Ausgangsrechnungen, mit denen über Lieferungen und Leistungen abgerechnet wird.

- In der Kreditoren-Buchhaltung werden die Verbindlichkeiten (= Verpflichtungen, Schulden) des eigenen Unternehmens gegenüber Lieferanten und Dienstleistern erfasst und verwaltet. Grundlage sind die Eingangsrechnungen von Geschäftspartnern.

Kundennummer und Debitorennummer: Was ist der Unterschied?

Sowohl Kunden- also auch Debitorennummern dienen der eindeutigen Identifikation einer bestimmten Person oder Firma:

- Die Kundennummer ist das Identifizierungsmerkmal einzelner Datensätze in der Kunden-Datenbank.

- Die Debitorennummer dient in der Debitoren-Buchhaltung als Identifizierungsmerkmal.

Es gibt keine rechtliche oder organisatorische Notwendigkeit, zwischen Kunden- und Debitorennummern zu unterscheiden! Dasselbe gilt übrigens für Lieferanten- und Kreditorennummern.

Wichtig: Um für Kunden und Debitoren dieselben Nummernkreise verwenden zu können, müssen Ihre Kundennummern jedoch fünfstellig sein und sich im Nummernraum zwischen 10000 und 69999 bewegen. Sind Kunden-/Debitorennummern nicht fünfstellig, besteht die Gefahr, dass Buchungen auf den vierstelligen SKR-Steuerkonten landen. Das wiederum kann unkalkulierbare Folgen für Steuer-Auswertungen wie EÜR und Umsatzsteuer-Voranmeldungen nach sich ziehen.

Debitorennummern mit orgaMAX verwalten

Mit einem professionellen Rechnungsprogramm wie orgaMAX lassen sich Debitorennummern ganz einfach gezielt einzelnen Kunden zuordnen:

- Entweder Sie verwenden von vornherein einheitliche Kunden- und Debitorennummern. Die standardmäßig fünfstelligen orgaMAX-Kundennummern sind dafür wie geschaffen.

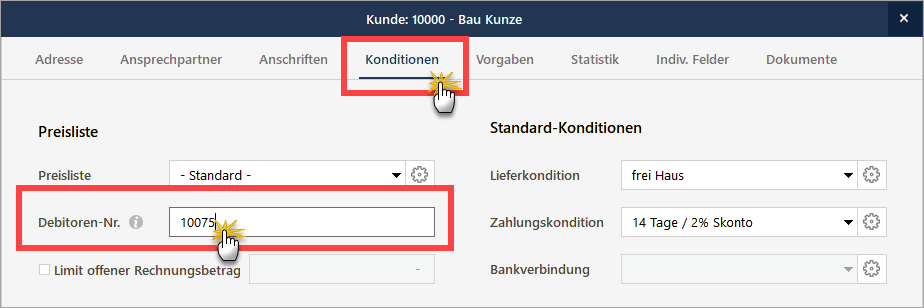

Oder Sie unterscheiden zwischen Kunden- und Debitorennummern – etwa weil Sie sich zuvor bereits für vierstellige Kundennummern entschieden haben. Dann legen Sie in den Kunden-Stammdaten manuell eine separate Debitorennummer fest:

Debitoren-Auswertungen mit orgaMAX an den Steuerberater übermitteln

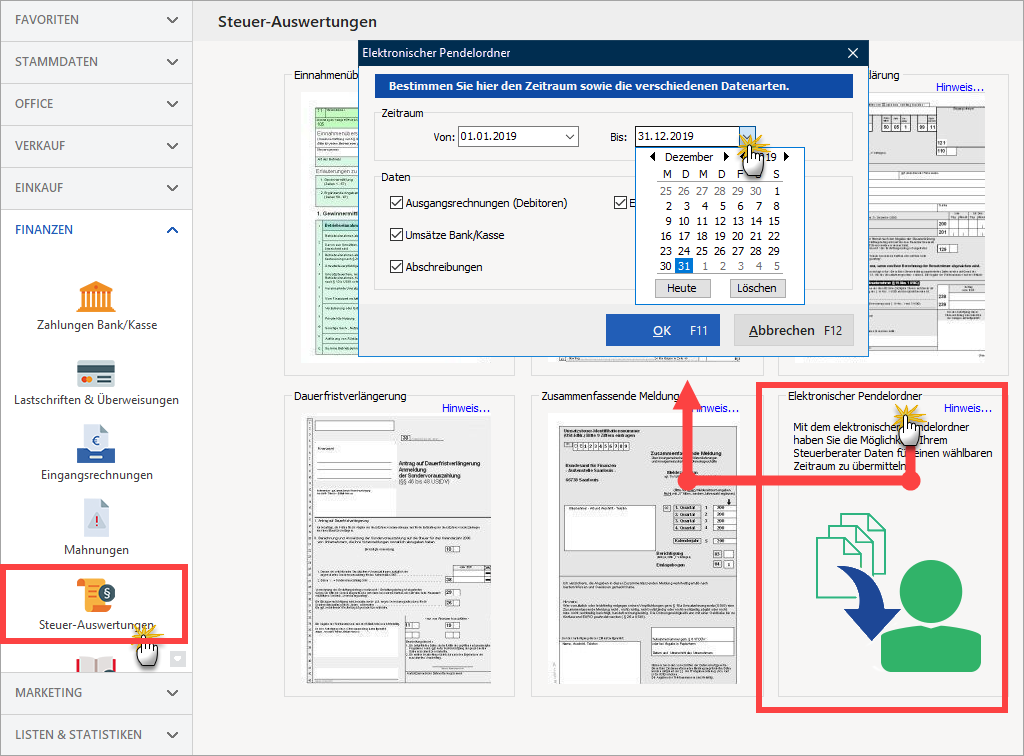

orgaMAX sorgt im Hintergrund automatisch dafür, dass Ausgangsrechnungen und die dazugehörigen Zahlungsvorgänge automatisch dem jeweiligen Kunden und dessen Debitorenkonto zugeordnet werden. Am Ende eines Monats, Quartals oder Geschäftsjahres können Sie die dazugehörigen Daten per Knopfdruck an Ihren Steuerberater übermitteln:

Entweder Sie nutzen dafür die Steuerauswertungen:

Oder Sie nutzen das Zusatzmodul FiBu-Export: Dann können Sie Ihre Finanzbuchhaltungs-Daten über die DATEV- oder Diamant/2-Schnittstelle sogar direkt in die Mandanten-Datenbank Ihres Steuerberaters übertragen.

Debitoren-Buchhaltung: Wozu überhaupt?

Eine funktionierende Debitoren-Überwachung bildet die Grundlage eines erfolgreichen Forderungsmanagements. Zusammen mit der Kreditoren-Verwaltung sorgt sie für die Sicherung der Zahlungsfähigkeit eines Unternehmens.

Mehr noch: § 266 HGB verpflichtet Kaufleute ausdrücklich ...

- auf der Aktivseite der Bilanz die zum Bilanzstichtag offenen „Forderungen aus Lieferungen und Leistungen“ auszuweisen und

- auf der Passivseite die zum Bilanzstichtag offenen „Verbindlichkeiten aus Lieferungen und Leistungen“

Wichtig: Nicht ins Handelsregister eingetragene Unternehmen müssen keine separate Debitoren- / Kreditorenbuchhaltung führen. Selbstständige und kleine Unternehmen erfüllen ihren eigenen Informationsbedarf daher oft bei einer schlichten Gegenüberstellung aller unbezahlten Eingangsrechnungen und Ausgangsrechnungen in Form einer "Offenen Posten"-Liste.