Freiberufler, Solo-Selbstständige und Kleingewerbetreibende dürfen ihren steuerpflichtigen Gewinn mit einer einfachen Einnahmenüberschussrechnung (EÜR) ermitteln. Als Gewinn gilt bei der EÜR laut § 4 Abs. 3 EStG der „Überschuss der Betriebseinnahmen über die Betriebsausgaben“. Sind die Ausgaben höher als die Einnahmen liegt ein Verlust vor. Der darf bei der Einkommensteuer ebenfalls steuerlich geltend gemacht werden.

Einkommensteuer? Umsatzsteuer? Was denn nun?

Apropos Einkommensteuer: Viele Gründer und Jungunternehmer tun sich mit der Abgrenzung der verschiedenen Steuerarten schwer.

- Der per EÜR ermittelten Gewinn oder Verlust fließt bei der Einkommensteuererklärung in die „Anlage G“ (für Gewerbetreibende) oder die „Anlage S“ (für Selbstständige / Freiberufler) ein.

- Umsatzsteuer- und Vorsteuerzahlungen sowie eventuelle Umsatzsteuer-Erstattungen durch das Finanzamt werden bei der EÜR als betriebliche Einnahmen und Ausgaben behandelt.

- monatlichen oder vierteljährlichen Umsatzsteuervoranmeldungen (UStVA) sowie die

- Jahres-Umsatzsteuererklärung.

Kleinunternehmer mit einem Vorjahresumsatz (Umsatz, nicht Gewinn!) von bis zu 22.000 Euro und einem voraussichtlichen Umsatz von nicht mehr als 50.000 Euro im laufenden Jahr, brauchen sich nicht um die Umsatzsteuer zu kümmern. Einmal im Jahr bestätigen sie dem Finanzamt in ihrer Umsatzsteuererklärung, dass sie keine Umsatzsteuer eingenommen haben – fertig.

EÜR-Vorteile auf einen Blick

Zurück zur EÜR: Die EÜR-Vereinfachung erspart den begünstigten Betrieben insbesondere ...

- die doppelte kaufmännische Buchführung mit Gewinn- und Verlustrechnung (GuV),

- eine vollständige Bestandsaufnahme und Bewertung des Anlage- und Umlaufvermögens am Jahresende (Inventur),

- das verursachungsgerechte Zuordnen von Einnahmen und Ausgaben zum passenden Wirtschaftsjahr (Jahresabgrenzung) und

- das Gegenüberstellen von Vermögenswerten, Eigenkapital und Schulden (Aufstellen einer Steuerbilanz).

| Wichtig: Bei der EÜR gilt das Zufluss- und Abflussprinzip. Für die Gewinnermittlung kommt es nur auf die im jeweiligen Wirtschaftsjahr tatsächlich bezahlten Ein- und Ausgangsrechnungen sowie sonstigen Einnahmen und Ausgaben an. Bewertungen von Lagerbeständen und anderen Vorräten sind nicht erforderlich. Auch Rückstellungen sowie Rechnungsabgrenzungen zu Vorjahren und / oder Folgejahren bleiben Ihnen erspart! |

Wer darf die EÜR in Anspruch nehmen?

Jeder der „keine Bücher führen“ und „nicht regelmäßig Abschlüsse machen muss“, kommt in den Genuss der EÜR-Vereinfachungen. Laut Abgabenordnung (AO) sind das ...

- Gewerbetreibende mit einem Jahresumsatz von bis zu 600.000 Euro und einem Jahresgewinn von bis zu 60.000 Euro sowie

- alle Freiberufler – ganz gleich, wie hoch ihr Jahresumsatz oder Gewinn ist.

Die genannten Umsatz- und Gewinngrenzen finden sich in § 141 AO. Unternehmen, die aufgrund anderer Gesetze zum Führen von Büchern verpflichtet sind, müssen ihre kaufmännischen Buchführungspflichten auch bei den Steuererklärungen erfüllen!

Keine EÜR trotz geringer Umsätze und Gewinne?

Das gilt insbesondere für Kapitalgesellschaften und die meisten anderen Unternehmen, die ins HGB eingetragen sind. Sie müssen komplette Jahresabschlüsse mit GuV, Bilanz und so weiter auch dann vorlegen, wenn sie weniger als 600.000 Euro Umsatz erzielen und weniger als 60.000 Euro Gewinn machen.

| Bitte beachten Sie: Aufgrund der vielen Vorteile wird das EÜR-Privileg von den meisten Begünstigten auch tatsächlich genutzt. Wer will, kann sich aber auch für die Gewinnermittlung durch Vergleich des Betriebsvermögens am Anfang und Ende des Wirtschaftsjahres entscheiden. In dem Fall reichen Sie freiwillig einen kompletten Jahresabschluss inklusive GuV, Steuerbilanz und Anlagenverzeichnis ein. |

Und gleich noch ein Hinweis hinterher: Wenn Sie die Umsatz- oder Gewinngrenze im Vorjahr überschritten haben, müssen Sie nicht von sich aus zur doppelten Buchführung und Bilanzierung wechseln. Sie können abwarten, bis das Finanzamt Sie dazu auffordert. Keine Sorge: Die Aufforderung gilt nicht rückwirkend! Die Pflicht, kaufmännische Bücher zu führen, beginnt dann erst mit Beginn des Jahres, das der Aufforderung folgt.

„E“ minus „A“: EÜR ganz praktisch

Der steuerpflichtige Einnahmenüberschuss ergibt sich aus der Differenz zwischen Betriebseinnahmen und Betriebsausgaben.

Zu den Einnahmen gehören insbesondere ...

- alle umsatzsteuerpflichtigen und umsatzsteuerfreien Erlöse,

- von den Kunden vereinnahmte und vom Finanzamt erstattete Umsatzsteuer,

- private Nutzungsanteile (z. B. Privatnutzung des Geschäftswagens oder Entnahme betrieblicher Waren für den persönlichen Bedarf).

Zu den steuerlich absetzbaren Ausgaben zählen alle Aufwendungen, die durch den Betrieb veranlasst sind. Dazu gehören unter anderem die Ausgaben für ...

- Waren-, Material- und Rohstoff-Beschaffungen,

- eigenes Personal sowie Fremdleistungen,

- Abschreibungen auf dauerhaft nutzbare Wirtschaftsgüter mit Netto-Anschaffungskosten von mehr als 800 Euro (z. B. Computer-Hardware, Fahrzeuge, Mobiliar, Maschinen, Anlagen),

- Raumkosten (z. B. Miete für Büro, Werkstatt und / oder Ladengeschäft),

- Büromaterial, Telefon und Internet,

- Fahrt- und Reisekosten,

- Ausgaben für Werbung, Beratung und Weiterbildung,

- Schuldzinsen,

- Vorsteueranteile aus betrieblichen Einkäufen und nicht zu vergessen:

- die ans Finanzamt abgeführte Umsatzsteuer-Zahllast.

Bei der Gliederung ihrer Einnahmen- und Ausgaben-Übersicht hat der Gesetzgeber den Selbstständigen und Unternehmern lange Zeit freie Hand gelassen. Das ist seit Einführung des EÜR-Formulars Geschichte.

Steuer-Formulare mit Bedienungsanleitung

Mittlerweile veröffentlicht das Bundesfinanzministerium auf seiner Website einmal im Jahr aktualisierte Vorschriften für die „Standardisierte Einnahmenüberschussrechnung nach § 60 Absatz 4 EStDV“.

Für das Wirtschaftsjahr 2020 gehören dazu die folgenden Formulare, Nebenrechnungen und Erläuterungen:

- Die vierseitige „Anlage EÜR“ ist der eigentliche Vordruck für die Gewinnermittlung:

- Auf der einseitigen „Anlage AVEÜR“ erfassen Sie den summarischen Wert Ihres Anlage- und Umlaufvermögens.

- Die „Anlage SZ“ ist eine Nebenrechnung zur Ermittlung nicht abziehbarer Schuldzinsen (damit soll verhindert werden, dass Einzelunternehmer private Vorhaben über betriebliche Konten finanzieren).

- Die fünfseitige „Anlage SE“, die dazugehörige „Anlage AVSE“ und die „Anlage ER“ sind nur für bestimmte Teilhaber von Personengesellschaften von Bedeutung. Solo-Selbstständige und Einzelunternehmer brauchen diese Vordrucke nicht auszufüllen.

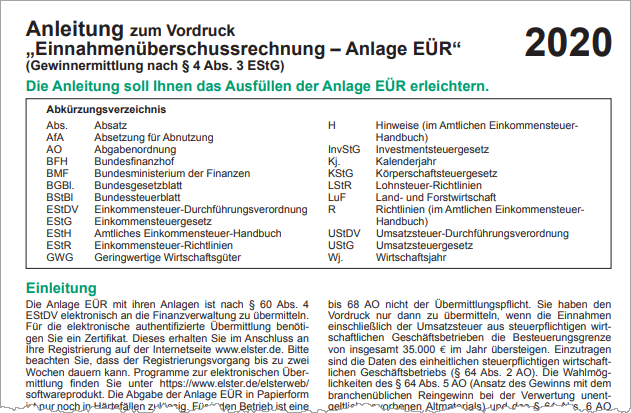

Schließlich enthält das amtliche EÜR-Paket noch die „Anleitung zum Vordruck Einnahmenüberschussrechnung – Anlage EÜR“:

Dabei handelt es sich um eine (sogar recht gut lesbare) Bedienungsanleitung, in der die Bedeutung der einzelnen Formulare Zeile für Zeile erläutert wird. Die Anleitung soll Steuerpflichtigen auch ohne Steuerberater das Ausfüllen der Anlage EÜR erleichtern.

Für die Übermittlung der EÜR gibt es übrigens zwei Deadlines:

- Standardmäßig müssen Sie EÜR und alle Steuererklärungen eines Wirtschaftsjahres bis 31. Juli des Folgejahres abgegeben haben.

- Kümmert sich ein Steuerberater um Ihre Steuerangelegenheiten, kann der sich sogar bis Ende Februar des übernächsten Jahres Zeit lassen.

Die Steuererklärungen für 2020 sind also am 31. Juli 2021 fällig und mit Unterstützung eines Steuerberaters am 28. Februar 2022.

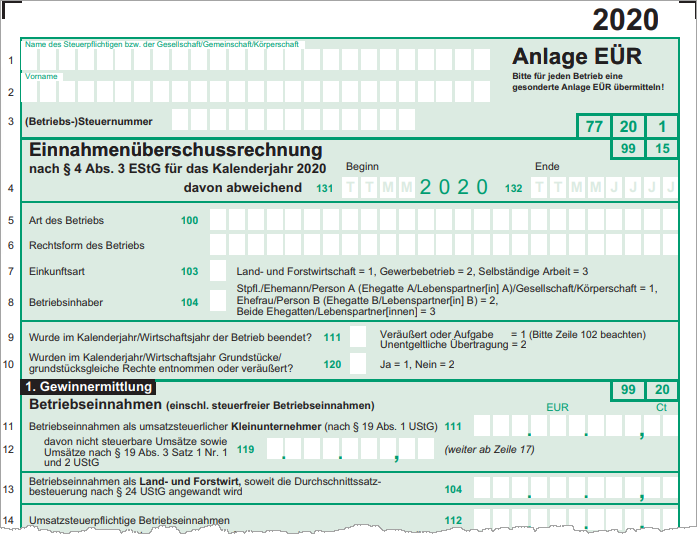

„Anlage EÜR“: Finanzamts-Formular für die Gewinnermittlung

Die elektronische Übermittlung der EÜR erfolgt „nach amtlich vorgeschriebenem Datensatz“ an das zuständige Finanzamt. Der vorgeschriebene Datensatz ergibt sich aus der „Anlage EÜR“.

Das insgesamt fünfseitige EÜR-Formular hat folgende Grobstruktur:

- Seite 1: Name, Rechtsform und Anschrift des Steuerpflichtigen, sämtliche Betriebseinnahmen sowie einige Betriebsausgaben (z. B. Personalkosten und Abschreibungen),

- Seite 2: alle anderen Betriebsausgaben,

- Seite 3: Fahrzeugkosten und zusammenfassende Übersicht der Gewinnermittlung,

- Seite 4: Rücklagen sowie private Einlagen und Entnahmen.

| Wichtig: Die „Anlage EÜR“ müssen mittlerweile alle Solo-Selbstständigen und Unternehmer ausfüllen und auf elektronischem Weg ans Finanzamt übermitteln (z. B. mithilfe einer Steuer- oder Bürosoftware oder auch via ElsterOnline). Die Befreiung von Kleinstunternehmern mit Betriebseinnahmen von bis zu 17.500 Euro gilt seit 2018 nicht mehr. |

Corona-Special: Anlage EÜR für 2020

Unternehmen, die im vergangenen Jahr Sofort- und Überbrückungshilfen im Rahmen der Pandemie-Programme von Bund und Ländern erhalten haben, müssen dazu in der „Anlage EÜR“ und der zusätzlichen „Anlage Corona-Hilfen“ Angaben machen.

| Hintergrund: Die Sofort- und Überbrückungshilfen, November- und Dezemberhilfen und andere Corona-Programme sind grundsätzlich nicht steuerfrei. Mehr noch: Die Finanzbehörden erhalten von den staatlichen Stellen Mitteilungen darüber, welche Betriebe die Leistungen erhalten haben. |

In der Anlage EÜR gehören „Hilfen/Zuschüsse aufgrund der Corona-Pandemie“ und die in 2020 bereits geleisteten Rückzahlungen in die folgenden Zeilen:

- Zeile 11 und 12: Corona-Hilfszahlungen für umsatzsteuerliche Kleinunternehmer

- Zeile 15: Corona-Hilfszahlungen für regelbesteuerte Unternehmen

- Zeile 66: vorzeitige Zuschuss-Rückzahlungen im Jahr 2020.

Daneben kann sich die Pandemie-Ausnahmesituation auf weitere EÜR-Zeilen auswirken – darunter ...

- Zeile 20: „Sonstige Sach-, Nutzungs- und Leistungsentnahmen“,

- Zeile 28: „Ausgaben für eigenes Personal“ (z. B. steuerfreie Corona-Prämien an eigene Mitarbeiter) oder auch

- Zeile 31: degressive Abschreibung auf bewegliche Wirtschaftsgüter (in den Jahren 2020 und 2021 vorübergehend zulässig).

In einer separaten „Anlage Corona-Hilfen“ machen Sie zudem zusammenfassende Angaben zu den erhaltenen und bereits zurückgezahlten Corona-Hilfen.

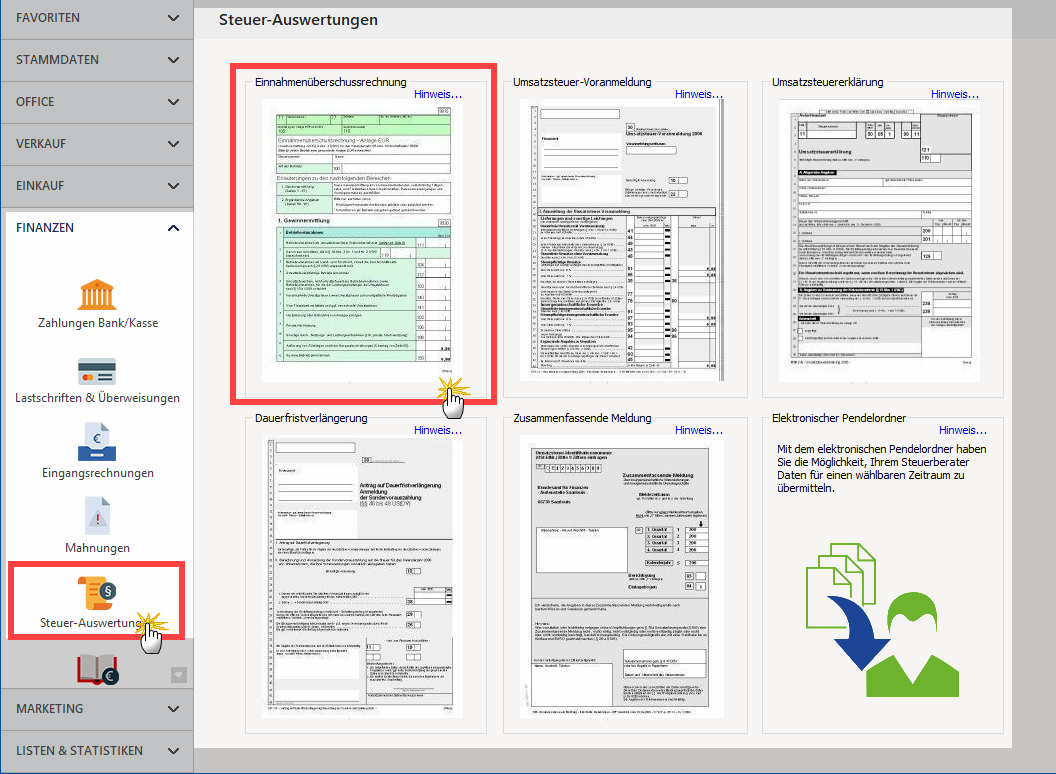

EÜR mit orgaMAX

Die gute Nachricht zum Schluss: Wenn Sie Ihre laufenden Einnahmen und Ausgaben mit orgaMAX erfassen, ist die jährliche Einnahmenüberschussrechnung im Handumdrehen erledigt. Den amtlichen Vordruck für die Gewinnermittlung finden Sie im Arbeitsbereich „Finanzen > Steuer-Auswertungen“:

Eine Schritt-für-Schritt-Beschreibung der EÜR mithilfe Ihrer Bürosoftware finden Sie im orgaMAX-Handbuch unter der Überschrift „Steuer-Auswertungen“ (ab Seite 837). Dort erfahren Sie auch, wie Sie bei Bedarf Dokumente und Aufzeichnungen über die DATEV-Schnittstelle an Ihren Steuerberater schicken.

LektüretippsWeiterführende Informationen zum Thema Steuern und Buchführung gibt es im orgaMAX-Blog und Newsletter-Archiv. Hier eine kleine Auswahl:

|