Wenn Sie eine selbstständige Tätigkeit ausüben oder einen Gewerbebetrieb eröffnen wollen, müssen Sie Ihr Vorhaben anmelden:

- Gewerbetreibende wenden sich an das Gewerbe- oder Ordnungsamt ihrer Gemeinde: Dort bekommen Sie einen Gewerbeschein. Die Gemeinde informiert das Finanzamt über die Gründung.

- Freiberufler und andere nicht-gewerbliche Selbstständige melden Ihre Tätigkeit direkt beim Finanzamt an.

Die Pflicht, eine selbstständige Erwerbstätigkeit „innerhalb eines Monats nach dem meldepflichtigen Ereignis“ anzuzeigen, ergibt sich aus § 138 Abgabenordnung. Anzeigen bedeutet lediglich, dass Sie öffentliche Stellen über Ihr Vorhaben informieren – mehr nicht. Eine Genehmigung ist grundsätzlich nicht erforderlich: In Deutschland gilt die Berufs- und Gewerbefreiheit.

| Lektüretipp: Mit dem Unterschied zwischen Gewerbetreibenden, Freiberuflern, Selbstständigen und anderen Unternehmern befasst sich der orgaMAX-Blogbeitrag „Statusfrage: Wer oder was bin ich im Geschäftsleben?“ |

Finanzamts-Fragebogen: Warum das denn?

Ganz gleich, ob Gewerbe oder freier Beruf: Wer auf eigene Rechnung arbeitet, muss dem Fiskus vorweg eine Menge Fragen beantworten. Damit sich das Finanzamt später seinen Teil am Gewinnkuchen abschneiden kann, interessiert es sich unter anderem für ...

- die persönlichen Daten des Steuerpflichtigen,

- die Rechts- und Gesellschaftsform des neuen Unternehmens,

- Art des Gewerbes bzw. der geplanten selbstständigen Tätigkeit,

- Höhe des voraussichtlichen Umsatzes oder auch die

- Höhe des voraussichtlichen Gewinns sowie aller anderen Einkunftsarten.

Diese und viele weitere Informationen erheben die Finanzbehörden mit dem Fragebogen zur steuerlichen Erfassung für Einzelunternehmen.

Ihre darin gemachten Angaben bilden unter anderem die Grundlage Ihrer Steuervorauszahlungen. So wie Arbeitnehmer (über ihren Arbeitgeber) Lohnsteuer bezahlen, müssen Sie im laufenden Jahr Abschlagszahlungen auf Ihre jährliche Einkommensteuer bezahlen. Deren tatsächliche Höhe wird erst im Folgejahr auf Basis des steuerpflichtigen Gewinns im Rahmen der Steuererklärung ermittelt.

Neu seit 2021: Datenerhebung über „Elster Online“

Falls Sie einen Steuerberater mit der Erledigung Ihrer Finanzamts-Pflichten betraut haben, kann er oder sie auch die Anmeldung beim Finanzamt erledigen. Auf jeden Fall sollten Sie die Details zuvor mit ihm oder ihr besprechen.

Das Ausfüllen des Fragebogens können Sie aber auch eigenhändig erledigen. Ein Papierformular ist dafür nur noch in Ausnahmefällen vorgesehen. Seit diesem Jahr erfolgt die Datenerhebung standardmäßig auf elektronischem Weg über Elster Online.

| Bitte beachten Sie: Um den Fragebogen ausfüllen zu können, brauchen Sie ein Elster-Konto. Dafür müssen Sie sich einmalig registrieren. Ihre Elster-Zugangsdaten können Sie später auch für andere steuerliche Datenübertragungen nutzen. Dazu zählen unter anderem die Übermittlung von Umsatzsteuervoranmeldungen und Einnahmenüberschussrechnungen, aber auch private Steuererklärungen. |

Es gibt verschiedene Zugangs- und Legitimations-Möglichkeiten zur Elster-Plattform, zum Beispiel ...

- die kostenlose Elster-Signatur (= elektronische Zertifikatsdatei plus PIN),

- den elektronischen Personalausweis,

- einen Hardware-Stick mit „ElsterAuthenticator“-Schnittstelle oder auch

- eine elektronische Signaturkarte.

Für Solo-Selbstständige und kleine Unternehmen genügt die kostenlose Elster-Signatur vollkommen.

| Bitte beachten Sie: Der mehrstufige Registrierungsprozess dauert ein paar Tage: Die Aktivierungsdaten werden aus Sicherheitsgründen per E-Mail und per Post verschickt. |

Ausführlichere Informationen zur Registrierung und den verschiedenen Zugangsvarianten gibt es in der Elster-Hilfe. Dort finden Sie auch eine Video-Anleitung zur Registrierung.

Der Finanzamts-Fragebogen im Überblick

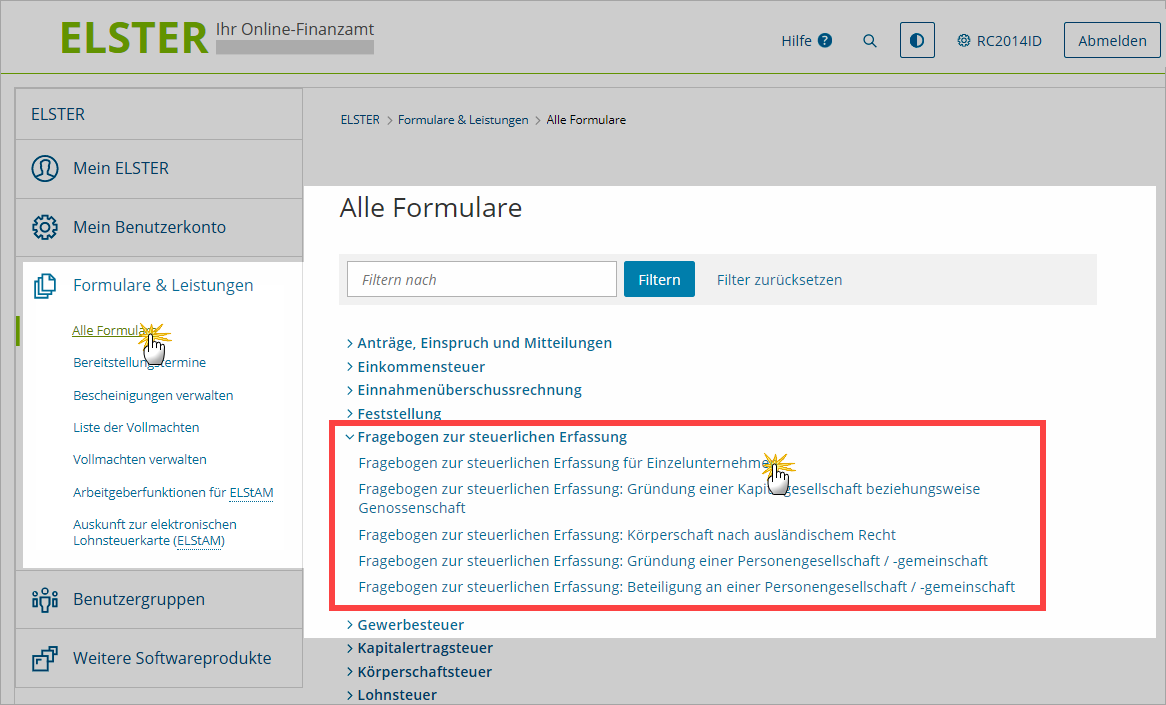

Zurück zum eigentlichen Finanzamts-Fragebogen: Sobald Sie Ihr Elster-Zertifikat und Ihr Passwort haben ...

- loggen Sie sich in „Mein Elster“ ein,

- wechseln in den Bereich „Formulare & Leistungen“ – „Alle Formulare“,

- öffnen den Abschnitt „Fragebogen zur steuerlichen Erfassung“ und

- klicken auf den „Fragebogen zur steuerlichen Erfassung für Einzelunternehmer“:

| Bitte beachten Sie: Mit dem „Einzelunternehmer“-Formular lassen sich alle gewerblichen, selbständigen (freiberuflichen) sowie land- und forstwirtschaftlichen Tätigkeiten anmelden. |

Falls Sie eine Kapital- oder Personengesellschaft gründen oder eine „Körperschaft nach ausländischem Recht“ anmelden möchten, wählen Sie einen der anderen vier Fragebögen. In diesen Fällen sollten Sie vor dem Ausfüllen aber unbedingt steuerlichen Expertenrat einholen!

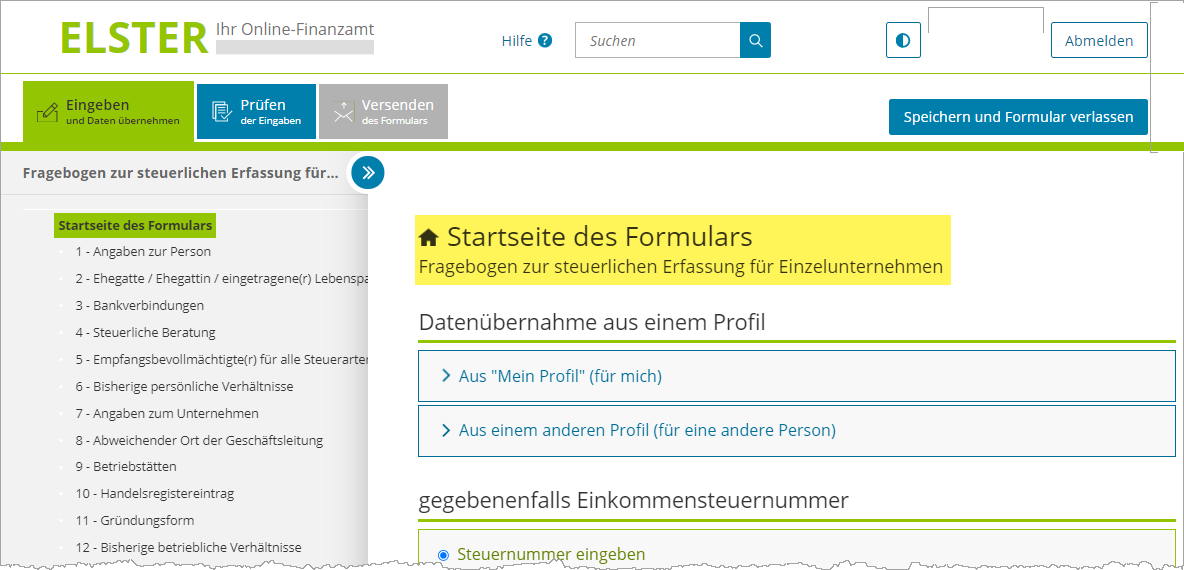

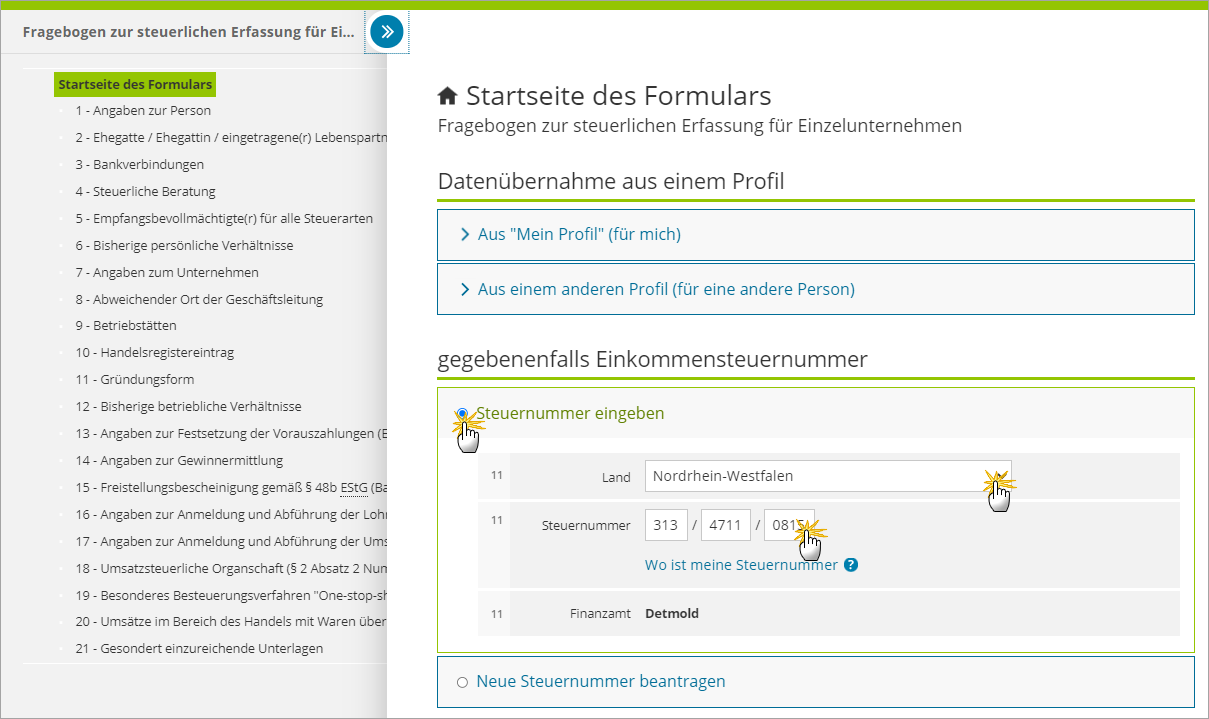

Einstieg: So füllen Sie die Startseite aus

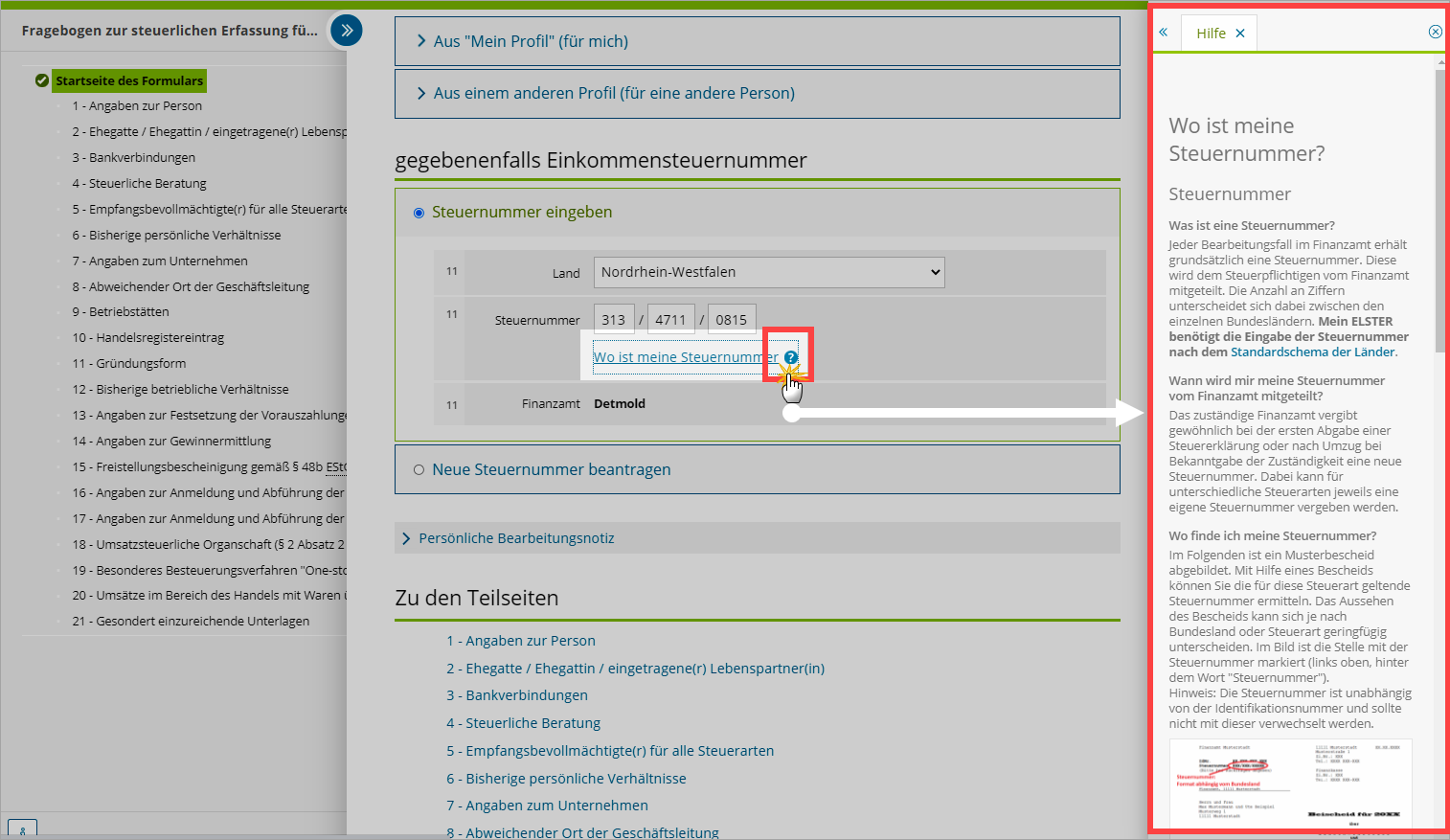

Auf der „Startseite des Formulars“ tragen Sie zunächst einmal Ihre persönliche Steuernummer ein:

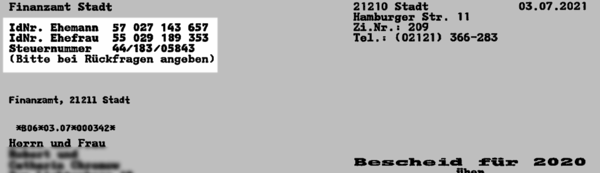

Die gewünschte Steuernummer finden Sie üblicherweise am linken oberen Rand Ihres letzten Steuerbescheids:

|

Bitte beachten Sie:

|

Und gleich noch ein Hinweis hinterher: Neben vielen Eingabefeldern des Fragebogens finden Sie ein blau-weißes Info-Symbol („🛈“). Mit einem Mausklick auf das Symbol öffnen Sie am rechten Seitenrand eine nützliche und manchmal sogar verständliche Ausfüllhilfe:

14 aus 21: Informative Fragebogen-Lotterie

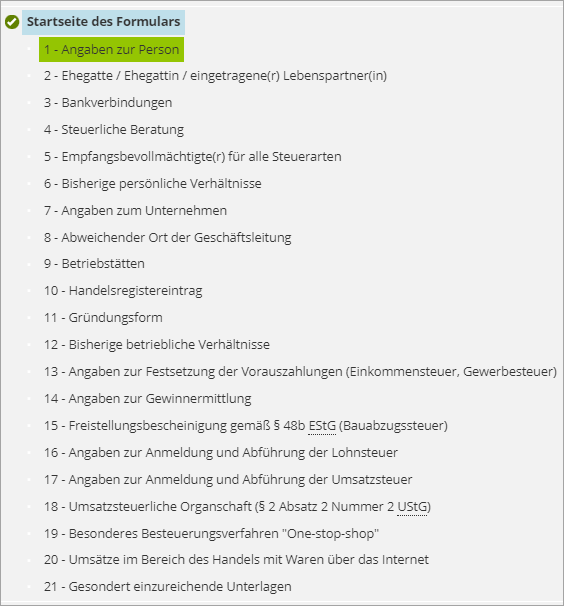

Unterhalb der „Startseite des Formulars“ gibt es insgesamt 21 „Teilseiten“. Die „Angaben zur Person“ und andere Formularseiten sind selbsterklärend, andere Abschnitte für viele Gründer ganz entbehrlich. Im Folgenden finden Sie eine Zusammenstellung der wichtigsten und erklärungsbedürftigsten Fragebogen-Seiten:

2. Ehegatte / Ehegattin / eingetragene(r) Lebenspartner(in)

Diese Angaben sind wichtig, weil sich Ihr Familienstand sowie die Einkünfte und sonstigen Lebensumstände von Ehegatten und Lebenspartner (unter Umständen) auf die Höhe Ihrer Steuerbelastung auswirken.

3. Bankverbindungen

Hier tragen Sie die IBAN Ihres geschäftlichen Girokontos ein. Falls Sie noch kein Geschäftskonto haben, legen Sie sich am besten möglichst bald eines zu. Damit sind unter Umständen zwar Mehrkosten verbunden. Trotzdem ist das sinnvoll:

- Geschäftliche und private Zahlungsvorgänge sind von vornherein voneinander getrennt.

- Das Finanzamt bekommt bei einer möglichen Steuerprüfung keinen Einblick in Ihre privaten Angelegenheiten.

- Sie vermeiden Ärger mit Ihrer Bank oder Sparkasse: Die Geschäftsbedingungen vieler Finanzdienstleister untersagen standardmäßig geschäftliche Transaktionen über private Girokonten.

Hintergrund: Aus Verbraucherschutzgründen gelten für Privatkonten andere rechtliche Rahmenbedingungen als für Geschäftskonten von Unternehmern und Selbstständigen.

4. Steuerliche Beratung

Falls Sie einen Steuerberater haben, geben Sie hier dessen Kontaktdaten an. Die Unterstützung durch einen Steuerberater bringt Vorteile. Unter anderem verlängern sich die Abgabefristen für Steuererklärungen.

6. Bisherige persönliche Verhältnisse

Wenn Sie Ihren Wohnsitz im vergangenen Jahr in den Zuständigkeitsbereich des zuständigen Finanzamts verlegt haben, geben Sie das hier an. Außerdem tragen Sie ein, ob Sie und Ihr Ehe- oder Lebenspartner in den vergangenen drei Jahren Steuererklärungen abgegeben und Steuerbescheide bekommen haben.

Hintergrund: Mithilfe von Angaben über vorherige Wohnorte sowie zuvor zuständige Finanzämter und Steuernummern kann Ihr jetziges Finanzamt vorangegangene gewerbliche oder selbstständige Tätigkeiten ermitteln. Das erhöht die Wahrscheinlichkeit einer kontinuierlichen Besteuerung.

7. Angaben zum Unternehmen

Auch diese Angaben sind an sich selbsterklärend – allerdings sollten Sie die folgenden Besonderheiten beachten:

- „Art der Tätigkeit (genaue Bezeichnung des Gewerbezweiges)“: Die Angaben über den „Gewerbezweig“ müssen auch Freiberufler und andere nicht-gewerbliche Selbstständige machen. Sie werden dadurch nicht zum Gewerbetreibenden!

- „Bezeichnung des Unternehmens“: Hier tragen Sie Ihre Firma oder die Geschäftsbezeichnung ein, unter denen Sie auf Ihren Geschäftspapieren und im Internet auftreten (z. B. „Webdesign Martha Mustermann“).

- „Beginn der Tätigkeit“: Beginn der Tätigkeit muss nicht der Tag der Geschäftseröffnung sein. Auch vorbereitende Arbeiten gehören bereits zu den unternehmerischen Aufgaben (z. B. Marktforschung, Beschaffung von Waren, Maschinen und Werkzeugen, Anmieten von Geschäftsräumen).

- Bitte beachten Sie: Der Tätigkeitsbeginn kann auch in der Vergangenheit liegen. Nachteile müssen Sie bei einer nachträglichen Anmeldung nicht befürchten. Der Fragebogen dient lediglich der Information des Finanzamts. Eine amtliche Genehmigung Ihrer Tätigkeit brauchen Sie nicht!

- „Adresse des Unternehmens“: Falls Sie keinen separaten Geschäftsstandort oder Firmensitz haben, tragen Sie dort Ihre Privatanschrift ein.

11. Gründungsform

Wenn Sie erstmals eine selbstständige Tätigkeit oder ein Gewerbe anmelden, wählen Sie unter „Gründungsart“ den Punkt „Neugründung“ aus und geben darunter das „Gründungsdatum“ ein. Angaben zu „Vorherigen Inhabern“ und der „Steuernummer des Vorinhabers“ erübrigen sich in dem Fall.

12. Bisherige betriebliche Verhältnisse

Falls Sie im Lauf der vergangenen fünf Jahren selbstständig oder gewerblich tätig waren, wählen Sie hier „Ja“ und machen die erforderlichen Angaben zu den Tätigkeiten (Art, Ort, Dauer und Umsatzsteuer-Identifikationsnummer).

Auf diese Weise stellt das Finanzamt sicher, dass Sie Pflichten aus vorangegangenen Tätigkeiten erfüllen. Falls Sie in der Vergangenheit beispielsweise auf die Anwendung der Kleinunternehmerregelung verzichtet haben, sind Sie daran für die Dauer von fünf Jahren gebunden. Das gilt auch für spätere Neugründungen.

13. Angaben zur Festsetzung der Vorauszahlungen (Einkommensteuer, Gewerbesteuer)

An dieser Stelle erfragt das Finanzamt die voraussichtlichen Einkünfte aus steuerpflichtigen Einkunftsarten sowie Sonderausgaben und andere Steuerabzugsbeträge. Und zwar Ihre eigenen sowie die Ihres Ehe- oder Lebenspartners.

Auf dieser Grundlage setzt das Finanzamt Ihre vierteljährlichen Einkommensteuer-Vorauszahlungen fest. Falls Sie ein Gewerbe betreiben, werden außerdem Gewerbesteuer-Vorauszahlungen festgelegt.

| Bitte beachten Sie: Um unverhältnismäßig hohe Vorauszahlungen zu vermeiden, spricht nichts dagegen, die voraussichtlichen Einkünfte vorsichtig zu schätzen. Die endgültige Steuerfestsetzung findet ja ohnehin erst im Folgejahr im Rahmen Ihrer Steuererklärungen statt. Zu niedrige Steuervorauszahlungen führen dann allerdings zu (unter Umständen sehr hohen) Nachzahlungen. |

Um böse Überraschungen beim Eintreffen von Steuerbescheiden zu vermeiden, sollten Sie die zu erwartenden Steuerbelastung daher laufend im Auge behalten. Und dafür sorgen, dass Sie ein ausreichendes finanzielles Polster für fällige Steuern haben.

| Lektüretipp: Ausführlichere Informationen zu diesem Thema finden Sie orgaMAX-Blogbeitrag „Eigenhändige Steuerschätzung: So sorgen Sie für ausreichende Steuerrücklagen“. |

14. Angaben zur Gewinnermittlung

Die meisten Freiberufler, Selbstständige und kleinen Gewerbebetriebe ermitteln ihren Gewinn per „Einnahmenüberschussrechnung“. Weitergehende Angaben zu einer „sonstigen Gewinnermittlungsart“ oder ein „vom Kalenderjahr abweichenden Wirtschaftsjahr“ sind normalerweise nicht erforderlich.

| Lektüretipp: Ausführlichere Informationen zum Thema Gewinnermittlung finden Sie im orgaMAX-Blogbeitrag „Wie geht eigentlich Einnahmenüberschussrechnung (EÜR)?“ |

16. Angaben zur Anmeldung und Abführung der Lohnsteuer

In diesem Abschnitt sind nur dann Eintragungen erforderlich, wenn Sie vorhaben, Mitarbeiter zu beschäftigen. In dem Fall machen Sie Angaben

- zur „Zahl Ihrer Arbeitnehmer“,

- dem „Beginn der Lohnzahlungen“ sowie

- zur „Höhe der voraussichtlichen Lohnsteuer/Anmeldungszeitraum“.

In der Zukunft sind Sie dann außerdem verpflichtet, bis zum zehnten Tag des Folgemonats elektronische Lohnsteuer-Anmeldungen ans Finanzamt zu schicken.

17. Angaben zur Anmeldung und Abführung der Umsatzsteuer

Dieser Abschnitt ist ganz besonders wichtig. Denn hier lauern gleich mehrere Steuer-Fallen. Zum Glück lassen sich die meisten leicht umgehen:

- Die geschätzte „Summe der Umsätze“ im Jahr der Betriebseröffnung sowie im Folgejahr dient (anders als bei der Einkommen- und Gewerbesteuer) nicht der Festlegung der Steuervorauszahlungen. Vielmehr geht es darum, ob Sie voraussichtlich über oder unter der „Kleinunternehmer“-Umsatzgrenze liegen werden. Falls Sie voraussichtlich nicht mehr als 22.000 Euro Umsatz erzielen, können Sie die „Kleinunternehmerregelung“ in Anspruch nehmen.

- Im Abschnitt „Kleinunternehmer-Regelung“ teilen Sie dem Finanzamt mit, ob Sie die Vereinfachungs-Vorschrift in Anspruch nehmen wollen oder nicht. An diese Entscheidung sind Sie dann fünf Kalenderjahre lang gebunden.

| Lektüretipp: Ausführlichere Informationen zu diesem Thema finden Sie im orgaMAX-Blogbeitrag „Fluch und Segen der Kleinunternehmerregelung“. |

- Alle anderen Selbstständigen und Unternehmer müssen je nach geschätzter jährlicher Umsatzsteuer-„Zahllast / Überschuss“ unaufgefordert monatliche oder vierteljährliche Umsatzsteuer-Voranmeldungen ans Finanzamt übermitteln.

Lektüretipp: Was dabei zu beachten ist, erfahren Sie im orgaMAX-Blog unter der Überschrift „UStVA: Was Sie wissen sollten“.

Bitte beachten Sie: Die obligatorische Pflicht zu monatlichen Voranmeldungen für alle Gründer während der beiden ersten Geschäftsjahre sind im Zeitraum 2021 bis 2026 ausgesetzt. - Im Abschnitt „Steuersatz“ machen Sie Angaben über den Umsatzsteuersatz, dem Ihre Produkte und Dienstleistungen unterliegen. Standardmäßig gilt der Regelsteuersatz von 19 %. Falls Sie auch steuerfreie Leistungen oder Leistungen zum „ermäßigten Steuersatz“ von zurzeit 7 % erbringen, müssen Sie zusätzlich die „Art des Umsatzes / der Tätigkeit“ angeben.

|

Bitte beachten Sie:

|

- Im Abschnitt „Soll- / Istversteuerung“ sind Sie mit der „Istversteuerung“ deutlich besser bedient. Dann wird die Umsatzsteuer nach „vereinnahmten Entgelten“ berechnet. In dem Fall müssen Sie die Umsatzsteuer erst dann ans Finanzamt abführen, wenn Ihre Kunden die betreffenden Rechnungen auch bezahlt haben.

Falls Sie sich hingegen ohne Not für die „Sollversteuerung“ entscheiden, muss die Umsatzsteuer bereits im Monat der Rechnungsstellung abgeführt werden. Bis zur Bezahlung müssen Sie den Umsatzsteueranteil Ihrer Rechnungen vorfinanzieren!

- Eine „Umsatzsteuer-Identifikationsnummer“ (USt-IdNr. / UID) brauchen Sie von Rechts wegen nur dann, wenn Sie Geschäfte mit Kunden in anderen EU-Ländern machen. Die USt-IdNr. kann aber auch sonst nützlich sein: Denn sie lässt sich auf Geschäftspapieren, Rechnungen, Website und an anderen öffentlichen Stellen als Ersatz für die persönliche Finanzamts-Steuernummer verwenden.

19. Besonderes Besteuerungsverfahren „One-Stop-Shop“

In der EU gelten besondere Umsatzsteuer-Vorschriften für grenzüberschreitende elektronische Lieferungen, innergemeinschaftliche Fernverkäufe sowie Dienstleistungen und Warensendungen an Privatkunden. Nationale „Clearingstellen“ (= „One-Stop-Shops“, OSS) sollen Selbstständigen und kleinen Unternehmen das Erfüllen der Meldepflichten erleichtern.

Falls Sie nur inländische Lieferungen und Leistungen erbringen, sind in diesem Abschnitt keine Angaben erforderlich. Im Zweifel gilt jedoch auch hier: Sprechen Sie mit Ihrem Steuerberater, Ihrem Berufs- oder Branchenverband – oder fragen Sie direkt bei Ihrem Finanzamt nach!

| Lektüretipp: Ausführlichere Informationen zum Thema „One-Stop-Shops“ finden Sie im orgaMAX-Blogbeitrag „Umsatzsteuer-Neuregelungen bei B2C-Geschäften in der EU“. |

20. Umsätze im Bereich des Handels mit Waren über das Internet

Wenn Sie einen eigenen Webshop betreiben, tragen Sie in diesem Abschnitt die „Webadresse (URL)“ Ihres Onlineshops an.

Falls Sie darüber vorhaben, steuerpflichtige Warenlieferungen über eine oder mehrere elektronische Schnittstellen im Sinne des § 25e Absatz 5 UStG zu erbringen, setzen Sie im Feld 164 ein Häkchen (gemeint sind elektronische Plattformen und Online-Marktplätze wie Ebay, Amazon Marketplace & Co.). Außerdem müssen Sie im Abschnitt „Elektronische Marktplätze“ die Namen der Plattform-Betreiber sowie die dazugehörigen „Accountnamen“ an.

Hintergrund: Falls Sie keine oder zu wenig Umsatzsteuer ans Finanzamt abführen, treibt der Fiskus den Steuerausfall bei den Plattformbetreibern ein. Daher verlangen die Marktplatz-Betreiber von Ihnen vorweg zum Nachweis Ihrer steuerlichen Registrierung die Angabe der weiter oben erwähnten „Umsatzsteuer-Identifikationsnummer“.

Gesondert einzureichende Unterlagen

An dieser Stelle bietet Ihnen das Finanzamt unter anderem die Teilnahme am „SEPA-Lastschriftverfahren“ an. Durch ein solches Lastschrift-Mandat vermeiden Sie Fristversäumnisse bei fälligen Steuerzahlungen.

Auf Gedeih und Verderb ausgeliefert sind Sie dem Finanzamt dadurch nicht: Sie können das früher „Einzugsermächtigung“ genannte Mandat jederzeit zurückziehen. Einzelne fehlerhafte oder strittige Abbuchungen lassen sich zudem – wie alle anderen Lastschriften auch – binnen acht Wochen bei Ihrer Bank zurückbuchen.