Die Anschaffungskosten „geringwertiger Wirtschaftsgüter“ (GWG) dürfen Sie im Jahr der Anschaffung als Betriebsausgaben geltend machen. Seit 2018 liegt die GWG-Wertgrenze bei 800 Euro (netto). Die sonst zumeist vorgeschriebenen „Abschreibungen“ über die betriebsgewöhnliche Nutzungsdauer können Sie sich in dem Fall sparen.

Mit anderen Worten: Ausgaben für GWG mindern den Gewinn im Jahr der Anschaffung in voller Höhe. Nur: Wodurch wird eine Anschaffung – einmal abgesehen vom Kaufpreis – zum GWG? Was ist dabei zu beachten – und welche Fehlentscheidungen sollten Sie vermeiden?

Abschreibung? No way!

Hintergrund: Anschaffungskosten betrieblich genutzter Wirtschaftsgüter des Anlagevermögens müssen normalerweise auf mehrere Jahre verteilt werden. Das gilt zum Beispiel für ...

- Gebäude und Fahrzeuge,

- Maschinen, Anlagen und Werkzeuge,

- Mobiliar und ähnliche Einrichtungsgegenstände sowie die

- allermeisten anderen längerfristig nutzbaren Wirtschaftsgüter

Obwohl die Ausgaben für solche Investitionen sofort fällig sind, dürfen sie also erst nach und nach als Betriebsausgaben steuerlich geltend gemacht werden!

|

Lektüretipps:

|

GWG-Merkmale: Abnutzbar, beweglich & selbstständig nutzbar

Bei den GWG erspart Ihnen der Gesetzgeber klassische Abschreibungen über mehrere Jahre: Laut § 6 Abs. 2 EStG dürfen Wirtschaftsgüter im Nettowert von bis zu 800 Euro bereits im Jahr der Anschaffung oder Herstellung „in voller Höhe als Betriebsausgaben abgezogen werden“.

Um geringwertige Wirtschaftsgüter handelt es sich aber nur bei den Teilen des Anlagevermögens, die ...

- beweglich (also keine Gebäude, Grundstücke und sonstige Immobilien),

- technisch oder wirtschaftlich abnutzbar (also keine Patente, Lizenzen und andere immaterielle Nutzungsrechte) und die vor allem

- selbständig nutzbar sind.

Ob ein Wirtschaftsgut beweglich und (technisch oder wirtschaftlich) abnutzbar ist, lässt sich in der Regel leicht feststellen. Umstritten ist bei der Frage „GWG oder nicht?“ vor allem die selbstständige Nutzbarkeit.

Laut Gesetz ist ein Wirtschaftsgut einer selbständigen Nutzung nicht fähig, „wenn es [...] nur zusammen mit anderen Wirtschaftsgütern des Anlagevermögens genutzt werden kann und die in den Nutzungszusammenhang eingefügten Wirtschaftsgüter technisch aufeinander abgestimmt sind.“

Wie die selbstständige Nutzbarkeit zu verstehen ist, lässt sich recht gut anhand von Computer-Hardware zeigen:

- Ohne Zweifel selbstständig nutzbar sind zum Beispiel Notebooks, Smartphones, Tablets oder auch Telefonanlagen.

- Als nicht selbstständig nutzbar gelten hingegen Desktop-PCs ohne dazugehörige Ein- und Ausgabegeräte (wie Monitor und Tastatur).

- Ebenfalls nicht selbstständig nutzbar sind umgekehrt aber auch einzelne Peripheriegeräte wie zum Beispiel Drucker, Scanner, Plotter oder auch Computermäuse.

Anders wiederum verhält es sich bei Multifunktionsgeräten wie Druckern mit Fax- und Kopierfunktion: Da das Erstellen von Kopien und der Faxversand auch ohne angeschlossenen Computer möglich sind, gehen solche Multitalente als GWG durch.

| Bitte beachten Sie: Seit Einführung der einjährigen „betriebsgewöhnlichen Nutzungsdauer“ für Computer-Hardware sowie Betriebs- und Anwendersoftware erübrigt sich bei diesen Wirtschaftsgütern zwar die Frage nach der GWG-Einstufung. Das Prinzip der selbstständigen Nutzbarkeit lässt sich bei solchen Geräten aber nach wie vor gut illustrieren. |

Ob ein Wirtschaftsgut als selbstständig nutzbar eingestuft wird oder nicht, kann im Einzelfall vom konkreten Einsatzzweck abhängig sein. So gilt zum Beispiel ein Pkw-Anhänger normalerweise zweifelsfrei als nicht selbstständig nutzbar. Falls Sie jedoch glaubhaft machen können, dass der Anhänger an einem festen Standort dauerhaft als Werbeträger eingesetzt wird, kann das für die GWG-Eigenschaft sprechen.

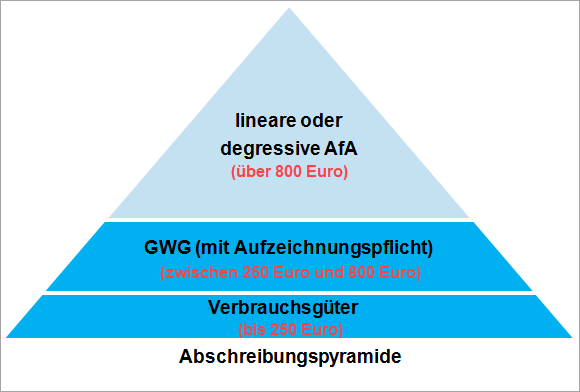

GWG-Wertgrenzen: 250 bis 800 Euro (netto)

Für die Einstufung als geringwertiges Wirtschaftsgut sind grundsätzlich die folgenden Wertgrenzen von Bedeutung:

- Die untere Wertgrenze liegt bei 250 Euro (netto): Wirtschaftsgüter mit Anschaffungskosten von bis zu 250 Euro dürfen generell als Betriebsausgaben angesetzt werden. Das gilt auch dann, wenn die betreffenden Gegenstände längerfristig im Unternehmen genutzt werden (z. B. einfache Werkzeuge oder auch Büro-Hilfsmittel wie Heftgeräte oder Locher).

Vorteil der „Verbrauchsfiktion“: Die betreffenden Wirtschaftsgüter müssen nicht in ein GWG-Verzeichnis (s. u.) aufgenommen werden. - Nach oben sind die GWG-Anschaffungskosten mit 800 Euro (netto) je GWG gedeckelt. Teurere Anschaffungen müssen über die Nutzungsdauer abgeschrieben werden.

- Wirtschaftsgüter, deren Anschaffungs- und Herstellungskosten über 800 Euro liegen, sind über die betriebsgewöhnliche Nutzungsdauer abzuschreiben. Dabei lässt Ihnen der Gesetzgeber in den Wirtschaftsjahren 2020 und 2021 die Wahl zwischen der linearen und der degressiven Abschreibung. Bei Anschaffungen im Jahr 2022 ist die degressive Abschreibung wieder außer Kraft gesetzt.

Aus den beiden Wertgrenzen ergibt sich eine standardmäßig dreigeteilte Abschreibungs-„Pyramide“:

| Bitte beachten Sie: Bei den genannten Wertgrenzen handelt es sich um Nettobeträge (= Anschaffungskosten ohne Umsatzsteuer / Mehrwertsteuer). Die Nettowerte gelten ausnahmsweise auch für umsatzsteuerliche Kleinunternehmer, obwohl diese gar nicht zum Vorsteuerabzug berechtigt sind! |

Beispiel: Ein Bürostuhl zum Nettopreis von 750 Euro netto plus 142,50 Euro Umsatzsteuer erscheint bei einem Kleinunternehmer als Betriebsausgabe in Höhe von 892,50 Euro in der Einnahmenüberschussrechnung. Bei der GWG-Einstufung wird trotzdem der Netto-Kaufpreis zugrunde gelegt: Obwohl die 800-Euro-Grenze überschritten ist, handelt es sich noch um ein GWG und darf daher bereits im Jahr der Anschaffung in voller Höhe als Betriebsausgabe von der Steuer abgesetzt werden!

| Zusatztipp: Wenn Sie für Ihre geplanten GWG-Anschaffungen im Vorjahr einen 50-prozentigen Investitionsabzugsbetrag (IAB) bilden, können Sie die GWG-Grenze sogar auf 1.600 Euro verdoppeln! Ausführlichere Informationen zum viel zu wenig bekannten „IAB-Trick“ finden Sie im orgaMAX-Blogbeitrag „IAB-News: Investitionsabzugsbetrag erhöht und vereinheitlicht“. |

GWG-Verzeichnis

GWG mit Netto-Anschaffungskosten zwischen 250 Euro und 800 Euro müssen gemäß § 6 Abs. 2 EStG „in ein besonderes, laufend zu führendes Verzeichnis“ aufgenommen werden. Aus dem jährlichen GWG-Verzeichnis muss ersichtlich sein ...

- wann jedes einzelne Wirtschaftsgut angeschafft, hergestellt oder ins Betriebsvermögen eingelegt wurde und

- wie hoch die Anschaffungs- bzw. Herstellungskosten waren.

| Bitte beachten Sie: Sofern sich die GWG-Anschaffungen zweifelfrei aus Ihren Buchführungsunterlagen nachvollziehen lassen (z. B. über Kontolisten), ist ein separates Verzeichnis entbehrlich. |

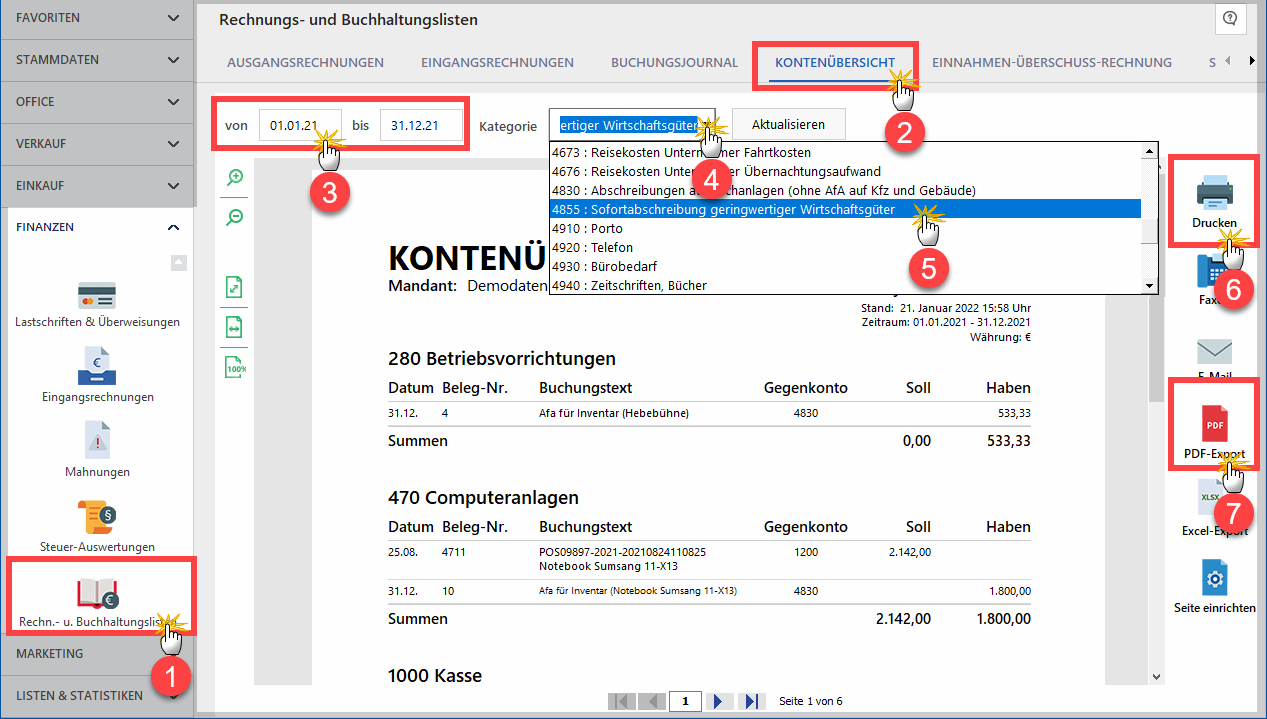

Praxistipp: Mit der Bürosoftware orgaMAX lässt sich ein gesetzeskonformes GWG-Verzeichnis im Handumdrehen erstellen. Dazu öffnen Sie den Arbeitsbereich „Finanzen“ ...

- wechseln dort zu den (1) „Rechnungs- und Buchhaltungslisten“,

- klicken auf die Registerkarte (2) „Kontenübersicht“,

- legen den (3) Zeitraum fest, für den die GWG-Liste erzeugt werden soll und

- wählen die Kategorie (4) „Sofortabschreibung geringwertiger Wirtschaftsgüter“:

Per Mausklick auf das Symbol (6) „Drucken“ und / oder (7) „PDF-Export“ können Sie Ihre GWG-Liste anschließend zu Papier bringen oder als PDF-Dokument speichern und anschließend zusammen mit Ihren übrigen Jahresabschluss-Unterlagen ablegen.

Auslaufmodell: Pool-Abschreibung auf „Sammelposten“

Alternativ zur Anwendung der zuvor beschriebenen GWG-Wertgrenzen können Sie geringwertige Wirtschaftsgüter theoretisch auch in Form eines jährlichen „GWG-Sammelpostens“ abschreiben. Die Pool-Abschreibung war in den Jahren 2008 und 2009 vorübergehend verbindlich vorgeschrieben und kann bei Bedarf immer noch angewendet werden.

| Bitte beachten Sie: Spätestens seit der Anhebung der allgemeinen GWG-Grenze auf 800 Euro lohnt sich die Sammelposten-Abschreibung nur noch in sehr seltenen Ausnahmefällen. Der Vollständigkeit halber sei das Verfahren trotzdem kurz erläutert. |

Wenn Sie die Sammelposten-Variante in Anspruch nehmen, gelten die folgenden GWG-Wertgrenzen:

- Anschaffungskosten bis 250 Euro: Sofortabschreibung im Jahr der Anschaffung („Verbrauchsfiktion“);

- Anschaffungskosten 250 Euro bis 1.000 Euro: Aufnahme in einen jährlichen GWG-Sammelposten, der pauschal über fünf Jahre linear abzuschreiben ist.

- Anschaffungskosten über 1.000 Euro: klassische Abschreibung über die betriebsgewöhnliche Nutzungsdauer.

| Bitte beachten Sie: Die Entscheidung für die Sammelposten-Variante gilt für sämtliche GWG eines Kalenderjahres. Und: Anders als bei der normalen GWG-Abschreibung gibt es bei der Sammelpostenvariante kein Wahlrecht. Gehört eine Anschaffung wertmäßig in den Pool, dürfen Sie stattdessen keine normale Abschreibung über die betriebsgewöhnliche Nutzungsdauer vornehmen! |

Das hat zur Folge, dass ein an sich erfreulicher Preisnachlass von ein paar Euro steuerlich ziemlich unerfreuliche Folgen haben kann: Angenommen Sie kaufen ein Notebook für 1.029 Euro (netto) und der Verkäufer gewährt Ihnen 3 % Skonto (= 30,87 Euro): Dann bezahlen Sie unterm Strich nur 998,13 Euro. Damit gehört das Gerät gezwungenermaßen in den Sammelposten.

Die derzeit geltende Sonderregelung, Computer-Hardware ungeachtet des Anschaffungspreises im Jahr der Anschaffung komplett als Betriebsausgabe anzusetzen, dürfen Sie in dem Fall nicht in Anspruch nehmen. Als Teil des Sammelpostens müssen Sie das Notebook über fünf Jahre abschreiben!

GWG-Sammelposten abschreiben

Zur Erinnerung: Beim Sammelposten werden alle selbstständig nutzbaren Anschaffungen jahresweise zu einem Pool zusammengefasst: „Sammelposten 2020“, „Sammelposten 2021" etc. Der Gesamtwert des jeweiligen Jahrespools ist auf fünf Jahre zu verteilen. Das entspricht einer linearen Abschreibung von 20 Prozent.

Besondere Aufzeichnungsvorschriften gibt es nicht: Um den jährlichen 20-prozentigen Abschreibungsbetrag ermitteln zu können, benötigen Sie lediglich einen Überblick über die Wirtschaftsgüter zwischen 250 Euro und 1.000 Euro.

| Bitte beachten Sie: Das Finanzamt sieht im jährlichen Sonderposten eine fiktive Einheit. Mit Aufnahme in den Sonderposten verlieren die einzelnen Bestandteile ihre eigenständige Existenz. Ob die im April 2020 gekaufte Digitalkamera im Dezember 2023 tatsächlich noch Verwendung findet oder aber in der Zwischenzeit längst verkauft, gestohlen oder entsorgt wurde, interessiert das Finanzamt nicht! Der 20-prozentige Abschreibungsbetrag auf den Sammelposten 2021 geht im Jahr 2023 in unveränderter Höhe als Betriebsausgabe in die Einnahmenüberschussrechnung ein. |

Entscheidung: 800-Euro-Grenze oder Sammelposten?

Die Entscheidung zwischen der 800-Euro-Grenze und der Poolabschreibung auf den GWG-Sammelposten dürfen Sie grundsätzlich in jedem Jahr neu treffen. Sie gilt dann aber für alle Anschaffungen des betreffenden Jahres.

Die meisten Betriebe bevorzugen die 800-Euro-Grenze. In bestimmten Fällen kann aber auch der Sammelposten von Vorteil sein:

- So sind Wirtschaftsgüter mit Anschaffungskosten unter 1.000 Euro, deren betriebsgewöhnliche Nutzungsdauer länger als fünf Jahre ist, als Teil eines Sammelpostens schneller abgeschrieben als bei der klassischen Abschreibung.

- Das kann sich insbesondere bei Büro-, Laden- oder Werkstatteinrichtungen bemerkbar machen, die standardmäßig erst nach 13 Jahren vollständig abgeschrieben sind. Da die Poolabschreibung jedoch ausnahmslos für alle GWG eines Wirtschaftsjahres gilt, geht dieser kleine Vorteil durch die ungünstigere Behandlung von GWG mit unter fünfjähriger Nutzungsdauer in den allermeisten Fällen verloren.

So oder so: Die Einzelheiten der GWG- und / oder Sammelposten-Abschreibung besprechen Sie am besten mit Ihrem Steuerberater oder Sie fragen direkt beim Finanzamt nach.

Link- und Lektüretipps

- Die verschiedenen GWG-Abschreibungsvarianten sind in 6 Abs. 2 und 2a EStG geregelt. Dort finden sich auch die Bestimmungen zum GWG-Verzeichnis.

- Die Vorschriften zur klassischen linearen und degressiven Abschreibung sind in 7 Abs. 1 und 2 EStG enthalten.

- Mit dem Grundprinzip der Abschreibung (= „Absetzung für Abnutzung“, AfA) und den damit einhergehenden Gestaltungsmöglichkeiten beschäftigt sich der orgaMAX-Blogbeitrag „Prinzip Abschreibung: Privileg oder Plage?“