Die vermeintlich tollen Abschreibungsmöglichkeiten sind für viele Selbstständige bei genauerem Hinsehen erst einmal alles andere als erfreulich. Denn ein Großteil kostspieliger Investitionen mindert das zu versteuernde Einkommen erst Jahre später! Wir erläutern, was es mit der ominösen „Absetzung für Abnutzung“ (AfA) auf sich hat.

"Betriebsausgaben? Kein Problem: Das setz‘ ich alles von der Steuer ab…" Von wegen: Ausgerechnet die besonders kostspieligen Investitionen dürfen Selbstständige und Unternehmer gerade nicht so einfach im Jahr der Anschaffung als Betriebsausgaben geltend machen. Der steuerpflichtige Gewinn wird beim Kauf oder der Herstellung von Gebäuden, Maschinen, Fahrzeugen oder Einrichtungsgegenständen erst in den Folgejahren nach und nach um einen Teil der Anschaffungskosten gemindert!

Abschreibung: Häppchenweiser Steuerabzug

Abnutzbare Wirtschaftsgüter, die mehr als netto 800 Euro (brutto: 952 Euro) kosten und die länger als ein Jahr im Unternehmen verbleiben, dürfen Sie nur häppchenweise vom zu versteuernden Gewinn abziehen (= „abschreiben“). Lediglich die im Kaufpreis enthaltene Mehrwertsteuer können Sie sofort bei der nächsten Umsatzsteuervoranmeldung in voller Höhe als Vorsteuer berücksichtigen.

| Bitte beachten Sie: Keine Regel ohne Ausnahme: Seit 2021 dürfen Aufwendungen für Computer-Hardware, Peripheriegeräte sowie Betriebs- und Anwendersoftware bereits im Jahr der Anschaffung in voller Höhe als Betriebsausgabe geltend gemacht werden. Ausführliche Informationen zur Neuregelung von IT-Abschreibungen bietet der orgaMAX-Blogbeitrag „Neu: Sofortabschreibung von Hard- und Software!“ |

Zurück zur klassischen Abschreibung über eine mehrjährige Nutzungsdauer:

Abschreibung: Absetzung für Abnutzung (AfA)

Im Einkommensteuergesetz werden Abschreibungen als Absetzung für Abnutzung (= AfA) bezeichnet. Geregelt sind die Grundsätze der steuerlichen AfA in § 7 bis 7i EStG („Absetzung für Abnutzung oder Substanzverringerung“).

Die zugrundeliegende Überlegung ist einleuchtend:

- Investitionen in Maschinen, Anlagen, Fahrzeuge und vor allem Gebäude tragen weit über das Jahr der Anschaffung hinaus zum wirtschaftlichen Erfolg des Unternehmens bei.

- Würde der Gewinn bereits im Jahr der Anschaffung um den Gesamtbetrag der Anschaffung gemindert, ergäbe sich ein unzutreffendes Bild der Ertragslage und zudem eine extrem schwankende Steuerlast.

- Deshalb wird nur die fiktive oder tatsächliche Abnutzung eines Wirtschaftsgutes zum Maßstab der steuerlich anerkannten Aufwendungen.

Das Finanzamt möchte es aber gern noch etwas genauer: Da das Wirtschaftsgut im Jahr der Anschaffung genau genommen ja erst ab dem Zeitpunkt des Einkaufs oder der Fertigstellung zur Verfügung steht, muss die AfA sogar monatsgenau berechnet werden: Monate vor der Anschaffung werden bei der Ermittlung des Abschreibungs-Betrages nicht berücksichtigt.

Realer und buchhalterischer Wertverlust

Man kann Abschreibungen auch als den auf das Jahr bezogenen Wertverlust von Unternehmensvermögen betrachten. Gründe dafür gibt es viele, denken Sie nur an

- technische Abnutzung durch tatsächlichen Gebrauch oder auch

- wirtschaftliche Abnutzung aufgrund des Aufkommens verbesserter Folgemodelle.

Berechnungsgrundlage für den laufenden Wertverlustes (auch Wertverzehr genannt) ist in den meisten Fällen die betriebsgewöhnliche Nutzungsdauer. Für die gängigsten „allgemein verwendbaren Anlagegüter“ finden Sie die Nutzungsdauer in den amtlichen AfA-Tabellen auf der Website des Bundesfinanzministeriums.

Lineare Abschreibung: Gleichverteilung über die Nutzungsdauer

Typische Abschreibungs-Zeiträume sind zum Beispiel ...

- Telefonanlagen, Handys und Smartphones: 5 Jahre

- Pkw und Kombis: 6 Jahre,

- Lkw: 9 Jahre,

- Büromöbel: 13 Jahre

- Gebäude: 25 bis 50 Jahre (!)

Standardmäßig werden die Anschaffungs- oder Herstellungskosten gleichmäßig auf die Nutzungsdauer aufgeteilt. Dieses Verfahren nennt sich lineare Abschreibung oder auch „Absetzung für Abnutzung in gleichen Jahresbeträgen“.

| Wichtig: Abweichungen von der betriebsgewöhnlichen Nutzungsdauer sind im Einzelfall zulässig. Sie müssen aber glaubhaft gemacht und belegt werden. |

So oder so handelt es sich dabei aber nur um die planmäßigen Abschreibungen: Wenn beispielsweise der Geschäftswagen durch einen Unfall bereits im zweiten Jahr ein außerplanmäßiger Totalschaden entsteht, darf der verbliebene Restwert des Pkw auf einen Schlag von der Steuer abgesetzt werden!

Abschreibung: Nun aber mal ganz praktisch!

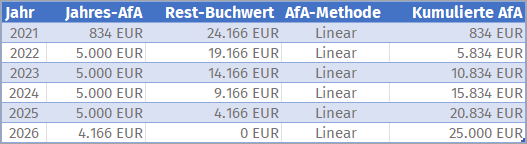

Angenommen, Sie kaufen im November 2021 einen neuen Geschäftswagen zum Brutto-Listenpreis von 29.750 Euro. Nachdem Sie die darin enthaltene Mehrwertsteuer von zurzeit 19 Prozent herausgerechnet haben (4.750 Euro), landen Sie bei Netto-Anschaffungskosten von 25.000 Euro. Eventuelle Überführungs-, Transport- oder Versicherungskosten erhöhen den Anschaffungswert.

- Bei einer betriebsgewöhnlichen Pkw-Nutzung von fünf Jahren beträgt die Jahres-AfA bei dem genannten Fahrzeug (25.000 / 5 =) 5.000 Euro pro Jahr.

- Weil der neue Geschäftswagen im Jahr der Anschaffung aber nur im November und Dezember genutzt werden kann, dürfen Sie bei der Steuererklärung für 2021 davon auch nur zwei Zwölftel (5.000 / 12 x 2 =) 834 Euro als Betriebsausgabe geltend machen.

- Der Restwert (oder auch Buchwert) des Fahrzeugs beträgt am Stichtag 31.12.2021 noch 25.000 minus 834 = 24.166 Euro. Bleibt der Pkw in den Folgejahren in Gebrauch, setzen Sie in den Einnahmenüberschussrechnungen der Jahre 2022 bis 2025 jeweils 5.000 Euro als Geschäftswagen-AfA an.

- Den am Ende des Jahres 2025 verbliebenen Restwert in Höhe von 4.166 Euro schreiben Sie schließlich im sechsten Kalenderjahr der Nutzung ab:

| Bitte beachten Sie: Den früher üblichen symbolischen Restwert von 1 Euro brauchen Sie am Ende des Abschreibungszeitraums nicht mehr zu beachten. Hauptsache, das buchhalterisch „wertlose“ Wirtschaftsgut taucht weiterhin in Ihrer Inventarliste auf. Selbst wenn ein Wirtschaftsgut komplett abgeschrieben ist, betrachtet der Fiskus es weiterhin als Teil Ihres Betriebsvermögens! |

Hintergrund: Angenommen, Sie verkaufen das Fahrzeug im Jahr 2027 für 6.500 Euro, dann stellt das eine steuerpflichtige Betriebseinnahme dar. Verkaufserlöse komplett abgeschriebener Wirtschaftsgüter erhöhen den Umsatz und den Gewinn des betreffenden Jahres. Die Einnahme unterliegt der Umsatz- und Einkommensteuer!

Alternative: „Degressive Abschreibung“

Alternativ zur vorherrschenden Form der schlichten lineare AfA kann der Gesetzgeber die „Abschreibung in fallenden Jahresbeträgen“ erlauben. Dieses Verfahren ist auch als degressive AfA bekannt. Bei dieser Abschreibungsmethode ist die angenommene Abnutzung in den ersten Jahren deutlich höher als gegen Ende der Nutzungsdauer.

Je höher der ermittelte buchhalterische Wertverlust, desto früher mindert die entsprechende AfA den Gewinn eines Unternehmens. Aus diesem Grund stellt die konkrete Ausgestaltung der degressiven Abschreibung einen beliebten Tummelplatz für Steuerpolitiker dar.

Zurzeit ist die degressive Abschreibung für alle beweglichen Wirtschaftsgüter des Anlagevermögens durch das zweite Corona-Steuerhilfegesetz zugelassen. Der Abschreibungssatz der zurzeit geltenden degressiven Abschreibung beträgt in den Jahren 2020 und 2021 das 2,5-fache des Prozentsatzes der linearen Abschreibung – höchstens jedoch 25 %.

| Bitte beachten Sie: Die degressive AfA ist keineswegs in jedem Fall höher als die lineare. Bei einer betriebsgewöhnlichen Nutzungsdauer von drei Jahren führt die lineare Abschreibung zu einem buchhalterischen Wertverlust 33,3 Prozent. In dem Fall ist die lineare AfA bereits im ersten Jahr höher als die aktuell maximale degressive AfA (25 Prozent). Beim Kauf von Wirtschaftsgütern mit einer Nutzungsdauer von mehr als vier Jahren sieht die Sache aber schon anders aus. |

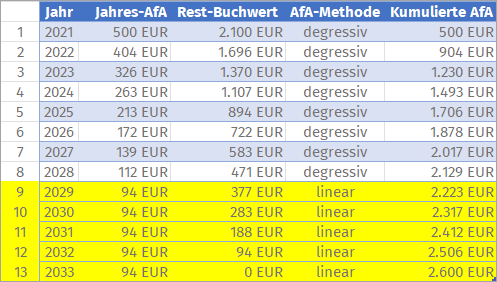

Beispiel Büromöbel-Kauf im Nettowert von 2.600 Euro:

- Bei einer betriebsgewöhnlichen Nutzungsdauer von 13 Jahren ergibt sich eine lineare AfA von 1/13 (= ca. 7,7 Prozent). Das entspricht einer Abschreibung von 2.600 / 13 = 200 Euro pro Jahr.

- Bei der degressiven Abschreibung hingegen beträgt die Abnutzung im ersten Jahr bereits 500 Euro (2,5 x lineare AfA).

Das 25-Prozent-Missverständnis

Wichtig: Der maximale degressive Abschreibungssatz liegt nicht etwa automatisch bei 25 Prozent (das wären in diesem Fall 650 Euro). Denn die degressive Abschreibung ist auf zweifache Weise gedeckelt: Liegt – wie in diesem Fall – das 2,5fache der linearen Abschreibung unter 25 Prozent, darf auch nur dieser AfA-Satz angewendet werden. Beim Büromöbel-Beispiel sind das 7,7 Prozent x 2,5 = 19,25 Prozent pro Jahr.

Auch bei der degressiven Abschreibung muss monatsgenau gerechnet werden. Zur Veranschaulichung gehen wir in der folgenden Tabelle aber von der Anschaffung im Januar aus. In dem Fall sähe der degressive Abschreibungsverlauf bei Anschaffungskosten in Höhe von 2.600 Euro und einer Nutzungsdauer von 13 Jahren etwa folgendermaßen aus:

Die Tabelle zeigt recht anschaulich, dass die Abschreibungsbeträge beim gleichbleibenden Abschreibungssatz (von in diesem Fall 19,25 Prozent) aufgrund des sinkenden Restwerts von Jahr zu Jahr kleiner werden.

Ab dem neunten Jahr der Nutzung ist in der Tabelle zudem ein Wechsel der Abschreibungsmethode erkennbar. Hintergrund:

Wechsel der Abschreibungsmethode

Der Gesetzgeber lässt den Steuerpflichtigen nicht nur die Wahl zwischen verschiedenen Abschreibungsmethoden. Das gewählte Verfahren darf außerdem je Abschreibungsobjekt einmal gewechselt werden. Das ist in § 7 Abs. 3 EStG geregelt. Auf diese Weise lässt sich der Abschreibungsbetrag gegen Ende der Nutzungsdauer noch einmal erhöhen. Bei jeder degressiven Abschreibung kommt nämlich der Punkt, ab dem der lineare Abschreibungsbetrag wieder höher ist.

| Bitte beachten Sie: Dabei dürfen Sie allerdings nicht vom ursprünglichen Betrag der linearen AfA ausgehen, sondern müssen den Restwert auf die noch verbliebenen Nutzungsjahre verteilen. |

Praxistipp: Die Formel zur Ermittlung des günstigsten Wechseljahres lautet:

Übersetzt auf unser Büromöbel-Beispiel heißt das:

Der günstigste Wechselzeitpunkt liegt in diesem Fall nach dem achten Jahr: Während die degressive Methode zu einem Abschreibungsbetrag von 471 * 19,25% = 90,66 Euro führt, ergeben sich bei der linearen AfA 471 / 5 = 94,20 Euro.

| Bitte beachten Sie: Die Wahl der Abschreibungsmethode steht Ihnen grundsätzlich frei. Nicht immer ist eine besonders frühe Berücksichtigung von Abschreibungen günstig für Steuerpflichtige: Im Sinne einer möglichst geringen Steuerbelastung kann es sinnvoll sein, Abschreibungsbeträge in Jahre mit voraussichtlich höheren Gewinnen zu verschieben. |

Noch mehr Abschreibungs-Werkzeuge

Die lineare oder degressive AfA über die betriebsgewöhnliche Nutzungsdauer stellt nur den Abschreibungs-Standardfall dar. Daneben gibt es zahlreiche Sondervorschriften:

- Die Anschaffungs- oder Herstellungskosten geringwertiger Wirtschaftsgüter (GWG) dürfen im Jahr der Anschaffung in voller Höhe als Betriebsausgaben abgezogen werden. Als geringwertig gelten laut 6 Abs. 2 EStG abnutzbare, bewegliche und selbstständig nutzbare Wirtschaftsgüter des Anlagevermögens im Nettowert von bis zu 800 Euro.

- Kleine und mittlere Betriebe dürfen laut 7g Abs. 5 EStG in den ersten fünf Jahren der Nutzung unter bestimmten Voraussetzungen Sonderabschreibungen von bis zu insgesamt 20 % in Anspruch nehmen.

- Darüber darf dieselbe Zielgruppe Investitionsabzugsbeträge (IAB) Dabei handelt es sich um bis zu 50-prozentige Rücklagen für geplante Anschaffungen, die den steuerpflichtigen Gewinn senken, ohne dass zuvor auch nur ein Cent geflossen ist!

| Bitte beachten Sie: Die GWG-Wertgrenze lässt sich durch einen rechtzeitig gebildeten Investitionsabzugsbetrag auf 1.600 Euro verdoppeln. Mehr noch: Mithilfe von Sonderabschreibungen und IAB können kleine und mittlere Unternehmen viele Investitionen bei Bedarf bereits im Jahr der Anschaffung zu mehr als 90 % abschreiben. Was dabei im Einzelnen zu beachten ist, erfahren Sie demnächst im orgaMAX-Blog. Bleiben Sie dran! 😊 |

LektüretippsWeiterführende Informationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|