Je nachdem, für welche Rechtsform Sie sich entscheiden, ergeben sich unterschiedliche finanzielle, steuerliche und haftungsrechtliche Folgen für Sie persönlich und Ihr Unternehmen. Auch auf die Außenwirkung im Geschäftsleben hat die Rechtsform Auswirkungen.

|

Bitte beachten Sie:

|

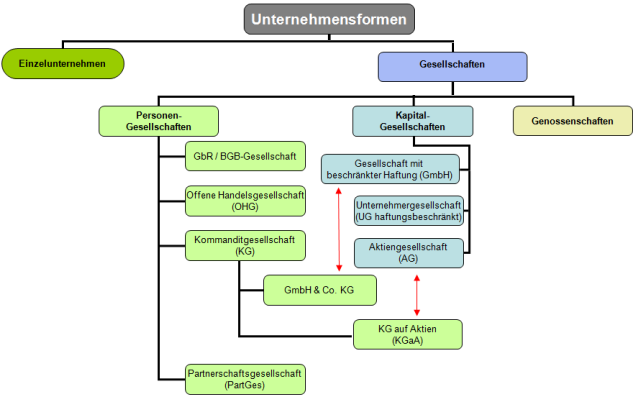

Die wichtigsten Rechts- und Gesellschaftsformen auf einen Blick

Das System der deutschen Unternehmens-Rechtsformen ist recht eingängig: Neben Einzelunternehmern und Freiberuflern gibt es zwar viele verschiedene Personen- und Kapitalgesellschaften. Von denen eignen sich für Gewerbetreibende, Freiberufler und andere Solo-Selbstständige aber kaum mehr als eine Handvoll:

Grundtyp des deutschen Gesellschaftsrechts ist die „Gesellschaft bürgerlichen Rechts“ (GbR), auch BGB-Gesellschaft genannt. Daneben gibt es:

- die drei Personengesellschaften OHG, KG und Partnerschaftsgesellschaft sowie

- die "kleinere" der beiden Kapitalgesellschaften, die GmbH und die haftungsbeschränkte Unternehmergesellschaft (UG).

Bei einer Personengesellschaft muss mindestens einer der beteiligten Gesellschafter eine „natürliche Person“ aus Fleisch und Blut sein. Diese Person haftet über das Gesellschaftsvermögen hinaus mit dem privaten Eigentum für Fehler und Misserfolge. Einer Kapitalgesellschaft ist dagegen eine separate „juristische Person“: Die Anteilseigner haften grundsätzlich nur mit dem Vermögen der Gesellschaft.

Wofür ist das wichtig?

Hinter der staubtrockenen Formalie der Rechtsformwahl verbergen sich bei Licht betrachtet ziemlich lebenspraktische Fragen. Besser gesagt: Gefahren und Risiken, deren Brisanz im anfänglichen Hochgefühl bei der Umsetzung spannender Geschäftsideen oftmals nicht – oder aber viel zu spät erkannt wird:

- Wer hat welchen Anteil am gemeinsamen Unternehmen?

- Wie werden Entscheidungen getroffen? Wer hat im Zweifel das Sagen?

- Wer erledigt die Tagesgeschäfte? Wer darf im Namen des Unternehmens Verpflichtungen eingehen, zum Beispiel mit Lieferanten und Dienstleistern Verträge abschließen?

- Wer trägt die Verantwortung für Verbindlichkeiten und angerichtete Schäden? Wer muss wofür notfalls mit seinem Privatvermögen geradestehen?

- Wie wird der erhoffte Gewinn untereinander verteilt? Wer steht für Verluste gerade?

- Wie groß ist der Buchführungsaufwand? Welche Steuern müssen gezahlt werden?

- Was geschieht, wenn einer der Beteiligten aussteigen will – oder sogar stirbt?

Außerdem ist zu klären, in welcher Form all das festgelegt wird: Ob die Vereinbarungen in Form eines schriftlichen Gesellschaftsvertrags veröffentlicht werden müssen – und wenn ja: Wo?

GbR: Die Mutter aller Gesellschaftsformen

Wenn Menschen sich zusammentun, um gemeinsam Geschäfte zu machen, dann gibt es vieles zu regeln. Das Fehlen von Einzelfall-Vereinbarungen bedeutet aber nicht, dass sich das Vorhaben im rechtsfreien Raum abspielt: Sofern kein ausdrücklicher Gesellschaftsvertrag vorhanden ist, gelten die Bestimmungen des Bürgerlichen Gesetzbuches (BGB). In dessen Paragrafen 705 bis 740 wird das Umgehen mit „der Gesellschaft“ nämlich Punkt für Punkt geregelt.

Und damit haben wir ihn schon, den Grundtyp aller deutschen Gesellschaftsformen: die BGB-Gesellschaft. Sie wird auch „GbR“ genannt: Gesellschaft bürgerlichen Rechts. Davon gibt es buchstäblich Abermillionen. In vielen Fällen sogar, ohne dass sich die Beteiligten überhaupt darüber im Klaren sind:

Wenn der selbstständige Webdesigner und die befreundete freiberufliche Texterin einem Kunden das Angebot über einen Website-Relaunch machen, handeln sie faktisch als GbR. Dasselbe gilt, wenn die beiden zusammen in einer Wohngemeinschaft leben. Und sogar, wenn sie gemeinsam einen Lottoschein ausfüllen und abgeben, tun sie das als (jeweils separate) BGB-Gesellschaft:

Eine „Gesellschaft“ im Sinne des BGB ist nämlich schlicht der Zusammenschluss mehrerer natürlicher und juristischer Personen zu einem gemeinsamen Zweck. Ob der Zweck privater oder geschäftlicher Natur ist, spielt dabei keine Rolle.

„Hilfe, wir sind 'ne GbR!“

Wer darauf verzichtet, einen schriftlichen oder beweisbaren mündlichen Einzelvertrag zu schließen, muss mit dem „Gesellschaftsvertrag von der Stange“ Vorlieb nehmen, wie er im BGB vorgesehen ist.

Der muss gar nicht einmal unpassend oder von minderer Qualität sein. Man sollte sich aber darüber im Klaren sein, worauf man sich einlässt:

- Es gibt kein Mindestkapital, alle Gesellschafter haben grundsätzlich den gleichen Anteil am Unternehmen.

- Die Beteiligten führen die Geschäfte gemeinsam: Für sämtliche Aktivitäten ist die Zustimmung aller anderen Gesellschafter erforderlich.

- Bei Entscheidungen haben alle das gleiche Stimmrecht.

- Gewinne und Verluste werden am Ende des Jahres „nach Köpfen“ auf die Gesellschafter verteilt. Das gilt auch für die Aufteilung des Vermögens, wenn die Gesellschaft aufgelöst wird.

- Sofern der Umsatz 600.000 Euro und der Gewinn 60.000 Euro nicht überschreitet, gelten vereinfachte Buchführungsvorschriften (Einnahme-Überschussrechnung, keine Bilanz).

- Um die Versteuerung der Gewinne muss sich jeder Gesellschafter selbst im Rahmen einer persönlichen Einkommensteuer-Erklärung kümmern.

- Alle Beteiligten haften untereinander und gegenüber Dritten mit ihrem Anteil am Betriebsvermögen und ihrem Privatvermögen – und zwar unbeschränkt!

- Alle GbR-Gesellschafter haften solidarisch („gesamtschuldnerisch“): Ganz gleich, wer dem Unternehmen die Verbindlichkeiten eingebrockt hat: Die Suppe muss gemeinsam ausgelöffelt werden. Immer nach dem Motto: „Einer für alle, alle für einen!“

- Obendrein wirkt die GbR-Haftung unmittelbar: Ein Gläubiger kann seine Forderungen direkt gegenüber jedem beliebigen Gesellschafter geltend machen! Das gilt sogar dann, wenn ein einzelner Gesellschafter unberechtigt im Namen des gemeinsamen Unternehmens gehandelt hat: Denn anders als bei Gesellschaften, die ins Handelsregister eingetragen werden, können sich Außenstehende nun einmal nicht ohne weiteres über Vertretungsbefugnisse von BGB-Gesellschaften informieren.

Gründe genug also, sich gut zu überlegen, mit wem man gemeinsam Geschäfte machen will. Und nach Möglichkeit eine schriftliche Vereinbarung zu treffen, in der die gesetzlichen Standardbestimmungen auf den Einzelfall angepasst werden. Dabei helfen Vertragsmuster, wie es sie zum Beispiel bei den Kammern und Berufsverbänden gibt. Darüber hinaus empfiehlt es sich unbedingt, rechtzeitig qualifizierten Rat einzuholen.

Alternative I: Die Offene Handelsgesellschaft (OHG)

Spätestens wenn eine bestehende GbR oder das gemeinsame Vorhaben mehrerer Gründer „nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb […] erfordert" (§ 1 HGB), muss das Unternehmen ins Handelsregister eingetragen werden. Es wird damit zur Offenen Handelsgesellschaft (OHG).

| Bitte beachten Sie: Die OHG steht Angehörigen aller Branchen offen! Die Gesellschaftsform eignet sich also – anders als der Name vermuten lässt – nicht etwa nur für Händler. |

Eindeutige, gesetzlich festgelegte Kriterien für die Pflicht zur Eintragung ins Handelsregister fehlen. Die Beurteilung ist in der Gesamtschau des Einzelfalls von Umsatz-, Vermögens- und Mitarbeiterzahlen sowie Angebotsdifferenzierung und Marktausrichtung abhängig.

Als branchenübergreifender Richtwert gilt landläufig eine Umsatz-Größenordnung von 250.000 Euro. Für Dienstleistungsunternehmen kann die Eintragungspflicht aber schon bei folgenden Kennziffern festgestellt werden:

- Umsatz von mehr als 175.000 Euro,

- Betriebsvermögen von mehr als 100.000 Euro,

- Darlehen von mehr als 50.000 Euro,

- mehr als ein Betriebsstandort und

- mehr als fünf Mitarbeiter.

|

Wichtig: Eine zielgerichtete behördliche Überwachung der Eintragungspflicht gibt es nicht. Weder Gewerbe- oder Finanzamt noch Kammern kümmern sich konsequent darum, dass wachsende Betriebe ins Handelsregister eingetragen werden. Allenfalls die Amtsgerichte, bei denen das Register angesiedelt ist, verschicken in seltenen Fällen Aufforderungen zur Eintragung. Die kommen aber eher zufällig und meistens aufgrund von Konkurrenten-Hinweisen zustande. Mit Strafen bei unterlassener Eintragung müssen Sie auch nicht rechnen: Nur wenn Sie das Handelsregister trotz Aufforderung durch das Amtsgericht ignorieren, können Zwangsgelder verhängt werden. |

Die Rahmenbedingungen der eingetragenen Offenen Handelsgesellschaft (OHG) sind in den HGB-Paragrafen 105 bis 160 geregelt.

OHG vs. GbR: Das sind die Unterschiede

Die OHG-Konstruktion ist weitgehend identisch mit dem Prototyp der BGB-Gesellschaft: Wie bei einer GbR ...

- sind die OHG-Gesellschafter grundsätzlich gleichberechtigt,

- sind Gewinnanteile im Rahmen der privaten Einkommensteuererklärung zu versteuern,

- werden Verluste gleich verteilt und

- haften die Beteiligten gegenüber Dritten unbeschränkt, unmittelbar und solidarisch mit ihrem Privatvermögen.

Anders als bei einer GbR müssen in jeder OHG ...

- kaufmännische Bücher geführt (doppelte Buchführung, Bilanzierung) und

- spezielle Handelsbräuche beachtet werden (wie zum Beispiel das „kaufmännische Bestätigungsschreiben“).

Außerdem wird bei der Gewinnverteilung standardmäßig eine unterschiedlich hohe Kapitaleinlage berücksichtigt: Soweit der erwirtschaftete Gewinn das hergibt, hat jeder Gesellschafter zunächst Anspruch auf eine 4-prozentige Verzinsung seines Kapitalanteils. Nur der verbliebene Rest wird nach Köpfen verteilt.

OHG: Rechte und Pflichten

Die Rechte und Pflichten untereinander sowie die Vertretungsberechtigung gegenüber Dritten können im Gesellschaftsvertrag frei ausgehandelt werden. An der Haftung für rechtmäßig zustande gekommene Verbindlichkeiten der Gesellschaft ändert das jedoch nichts: Für die müssen alle Gesellschafter geradestehen.

Diese beunruhigende Tatsache hat aber auch ihr Gutes: Die OHG genießt unter Geschäftsleuten ein ausgezeichnetes Image: Die Wahl dieser Rechtsform ist Ausdruck für die Bereitschaft der handelnden Personen...

- für ihr geschäftliches Handeln die volle persönliche Verantwortung zu übernehmen und zugleich

- ein Zeichen für großes gegenseitiges Vertrauen der Partner untereinander.

Aus diesem Grund sind Kreditgeber und Lieferanten bei riskanteren Geschäften gegenüber OHGs in der Tendenz eher zu Zugeständnissen bereit als gegenüber Unternehmen, in denen die Haftung zum Beispiel auf das Gesellschaftsvermögen begrenzt ist. Während der Rechtsformzusatz „GmbH“ auf Laien den professionelleren Eindruck macht, hat die OHG unter Kaufleuten den besseren Klang.

Alternative II: Die Kommanditgesellschaft (KG)

Während die Beschaffung von Fremdkapital zum Beispiel in Form von Bankdarlehen oder Lieferantenkrediten durch die unbeschränkte Haftung von GbR- oder OHG-Gesellschaftern erleichtert wird, verhält es sich bei der Beschaffung von Eigenkapital genau umgekehrt.

Die weitgehende Verantwortung aller Beteiligten stellt einen schweren Hemmschuh für zusätzliches Eigenkapital dar: Wer einer aufsteigenden Personengesellschaft das Erschließen eines neuen Marktes durch Bereitstellung finanzieller Mittel ermöglichen (und selbst davon profitieren) will, hat vielfach überhaupt kein Interesse daran, die laufenden Geschäfte zu erledigen. Von der Haftung mit dem eigenen Privatvermögen für Pleiten, Pech und Pannen ganz zu schweigen.

Mit der ins Handelsregister einzutragenden Kommanditgesellschaft hat der Gesetzgeber daher die für solche Szenarien geeignete Konstruktion geschaffen: In der Grundform der KG schließen sich ...

- ein oder mehrere unbeschränkt mit ihrem Privatvermögen „persönlich haftende Gesellschafter“ (= Vollhafter oder auch Komplementäre) sowie

- ein oder mehrere Teilhafter (= Kommanditisten)

... zusammen. Die Kommanditisten können nur bis zur Höhe ihrer Vermögenseinlage zur Verantwortung gezogen werden. Die Geschäfte werden von dem oder den Vollhafter(n) geführt, die Kommanditisten haben keine Mitbestimmungsrechte. Die steuerlichen, buchhalterischen und kaufmännischen Pflichten entsprechen denen der OHG.

Bei der Gewinn- und Verlustverteilung ist die gesetzliche Regelung ziemlich unscharf: Zunächst muss demnach eine 4-prozentige Verzinsung der einzelnen Kapitalanteile vorgenommen werden. Darüber hinausgehende Gewinne sollen in „angemessenem Verhältnis“ verteilt werden. Berücksichtigt werden soll dabei neben der Höhe der Vermögensbeteiligung auch der laufende Arbeitseinsatz des Komplementärs und sein ungleich höheres Haftungsrisiko.

Bei der Verlustaufteilung gilt das sinngemäß in gleicher Weise. Aus diesem Grund sind alle Beteiligten einer KG gut beraten, die in ihrem besonderen Fall erwünschte Ergebnisverteilung auszuhandeln und im Gesellschaftsvertrag festzuschreiben. Die gesetzlichen Vorschriften für die KG finden sich in den Paragrafen 161 bis 177 HGB.

Sonderfall GmbH & Co. KG

Ein ganz besonderen Ableger der KG ist die GmbH & Co. KG: Dabei übernimmt ausnahmsweise nicht eine natürliche Person den Part des Komplementärs, sondern die juristische Person einer Kapitalgesellschaft. Als „Privatvermögen“ gilt in dem Fall das Gesellschaftsvermögen der GmbH. Dadurch bekommt die „GmbH & Co. KG“ eine Zwitterstellung im Gesellschaftsrecht. In Anbetracht der extrem weitgehenden Haftungsbeschränkung hält sich das Ansehen dieser Rechtsform bei Geschäftspartnern erfahrungsgemäß in Grenzen.

Alternative III: Partnerschaftsgesellschaft (PartG)

Die jüngste Alternative für Team-Gründungen bietet die Partnerschaftsgesellschaft. Der Gesetzgeber bietet damit klassischen Freiberuflern wie Ärzten, Architekten, Rechtsanwälten, Steuer- und Unternehmensberatern oder auch Journalisten und vielen anderen „neuen Selbstständigen“ die Möglichkeit, sich auch über Berufsgrenzen hinweg zusammenzuschließen.

Anders als bei OHG-Gesellschaftern und KG-Vollhaftern lässt sich dabei die – über das Geschäftsvermögen hinausgehende – Haftung auf die jeweils handelnde Person beschränken.

Partnerschaftsgesellschaften werden in ein spezielles Register beim Amtsgericht eingetragen. Im Unterschied zur GmbH ist keine Mindestkapital-Einlage erforderlich. Mehr noch: Die beteiligten Partner behalten ihre Freiberufler-Privilegien (keine Gewerbesteuer und vereinfachte Buchführung), während sie die Gründung einer Kapitalgesellschaft vielfach automatisch zum Gewerbetreibenden würden.

Merkmale einer Partnerschaftsgesellschaft

Die wichtigsten Kennzeichen der Partnerschaftsgesellschaft:

- Alle Partner müssen Freiberufler und auch als Freiberufler tätig sein. Reine Anlage-Beteiligungen sind dadurch nicht möglich. Eine Überprüfung durch das Registergericht findet nicht statt. Unzutreffende Angaben gehen zu Lasten der Teilhaber: Werden im Rahmen einer Partnerschaftsgesellschaft gewerbliche Tätigkeiten erbracht, verliert sie ihre Sonderstellung und wird wie eine GbR bzw. OHG behandelt.

- Der Partnerschaftsvertrag muss schriftlich aufgesetzt werden. Eine notarielle Beglaubigung ist nicht Pflicht. Der Name der Gesellschaft muss einen Hinweis auf den Partnerschaftsstatus enthalten (z. B. „Max Mustermann & Partner“).

- Eine Mindestkapitaleinlage ist nicht vorgeschrieben.

- Gesetzlich haften alle Gesellschafter unbeschränkt, unmittelbar und gesamtschuldnerisch für die Verbindlichkeiten der Gesellschaft. Im Partnerschaftsvertrag lässt sich die solidarische Haftung aber auf die gemeinsamen „sonstigen Geschäfte“ beschränken: Wurde ein Auftrag nur von einem einzelnen Partner bearbeitet, haftet in dem Fall nur er oder sie.

- Die Gehälter der geschäftsführenden Partner werden nicht als Betriebsausgabe berücksichtigt. Ihren laufenden Lebensunterhalt bestreiten die beteiligten Personen durch Privatentnahmen auf den erwarteten Gewinn.

- Die Partnerschaft ist bei Überschreiten der Kleinunternehmergrenze umsatzsteuerpflichtig, zahlt aber weder Gewerbesteuer noch Körperschaftsteuer.

- Vorschriften über die Gewinn- und Verlustverteilung macht das Partnerschaftsgesetz nicht.

- Gewinne werden von den Gesellschaftern im Rahmen der privaten Einkommensteuer-Erklärung versteuert. Verluste mindern das zu versteuernde Einkommen in voller Höhe.

Alternative IV: Die Gesellschaft mit beschränkter Haftung (GmbH)

Bei der KG können einzelne Kapitalgeber zwar „Gesellschafter mit beschränkter Haftung“ sein – für alle Gesellschafter lässt sich das im Rahmen einer reinen Personengesellschaft jedoch nicht realisieren.

Die einzige Möglichkeit dafür bietet eine Kapitalgesellschaft: Mit deren Gründung entsteht nämlich eine gänzlich neue juristische Rechtspersönlichkeit. Diese juristische Person nimmt dann eigenständig und weitgehend außerhalb der finanziellen Verantwortung der handelnden natürlichen Personen (= Menschen aus Fleisch und Blut) am Geschäftsleben teil.

In Deutschland gibt es mit der „Gesellschaft mit beschränkter Haftung“ (GmbH) und der „Aktiengesellschaft“ (AG) zwei Grundformen reiner Kapitalbeteiligungen:

- Bei der GmbH erfolgt die Beteiligung durch Einlage von Geld- und Sachwerten,

- bei der AG durch den Kauf von Wertpapieren (= Aktien).

Die Vorschriften für GmbHs und AGs finden sich in Deutschland in speziellen Gesetzen. Da es sich bei der AG um eine Form der „anonymen Beteiligung“ ohne Ansicht der Teilhaber handelt, werden im Aktiengesetz besonders hohe Anforderungen an die Leitungs- und Aufsichtsorgane gestellt.

Und weil obendrein das Grundkapital mit mindestens 50.000 Euro doppelt so hoch ist wie das der GmbH, wird die AG nur in Ausnahmefällen als Rechtsform kleiner und mittelständischer Unternehmen gewählt. Daran hat auch die in den Neunzigerjahren eingeführte „kleine AG“ nichts geändert: Hier wurden lediglich die formalen Hürden etwas gesenkt.

Reichweite der Haftungsbegrenzung

Bleiben wir also bei der GmbH: Solange sich die Gesellschafter und die von ihnen mit der Geschäftsführung beauftragten Personen an Recht und Gesetz halten, werden sie für Misserfolge, Fehler und Schäden grundsätzlich nicht haftbar gemacht: Keiner der Teilhaber muss mit seinem Privateigentum für Verbindlichkeiten der Gesellschaft aufkommen.

Das ist aber nur ein Teil der Wahrheit: Die Gesellschaft selbst ist durchaus eine Gesellschaft mit unbeschränkter Haftung: Sie muss selbstverständlich mit ihrem kompletten Gesellschaftsvermögen für Verpflichtungen aufkommen - und nicht etwa nur mit dem ursprünglichen Mindest-Stammkapital von 25.000 Euro!

Wenn daraus zum Beispiel zwischenzeitlich ein mittelständisches Unternehmen geworden ist, dessen Immobilien- und Anlagenwerte in die Millionen gehen, dann muss die GmbH damit selbstverständlich auch für sehr hohe Verbindlichkeiten einstehen. Das bilanzierte Eigenkapital ist das Eigenkapital der Gesellschaft und nicht etwa geschütztes Eigentum der Teilhaber!

Dass davon abgesehen mit Gründung einer GmbH das Haftungsrisiko der handelnden Unternehmer völlig aus der Welt geschafft ist, gilt auch nur sehr bedingt:

- Denn erstens sichern Kreditinstitute ihre GmbH-Darlehen dadurch ab, dass sie einen oder mehrere Gesellschafter dafür mit ihrem Privatvermögen bürgen lassen (zum Beispiel mit dem Eigenheim).

- Und zweitens lastet insbesondere auf den geschäftsführenden Gesellschaftern und angestellten Geschäftsführern eine hohe Verantwortung: Dabei darf es sich nur um natürliche, unbeschränkt geschäftsfähige Personen handeln, die im Fall von Verstößen gegen GmbH- und Handelsgesetze mit ihrem Privatvermögen zur Verantwortung gezogen werden.

| Bitte beachten Sie: Die Bezeichnung „Gesellschaft“ legt nahe, dass es immer mehrere Gesellschafter geben muss. Das ist nicht der Fall. Geschäftsführer und (einziger) Gesellschafter darf dabei durchaus ein und dieselbe Person sein. Bei einer GmbH muss es sich also nicht zwangsläufig um Gemeinschaftsgründung handeln. Für Ein-Personen-Gesellschaften gelten zwar ein paar Sonderregelungen. Doch wenn ein Einzelunternehmer sein Unternehmen in eine GmbH umwandeln will, geht das ohne weiteres: Er oder sie muss dafür also keinen Strohmann an Bord nehmen. |

Merkmale einer GmbH

Die wichtigsten GmbH-Eigenschaften im Überblick:

- Die Gründung einer GmbH erfordert einen notariell beglaubigten Gesellschaftsvertrag (auch „Satzung“ genannt). Darin sind alle Einzelfall-Vereinbarungen festgehalten.

- Jede GmbH wird ins Handelsregister eingetragen und gilt durch die Rechtsform in der Regel automatisch als Gewerbebetrieb.

- Die GmbH ist als eigenständige juristische Person Trägerin von Rechten und Pflichten. Sie kann zum Beispiel klagen und verklagt werden und muss Steuern zahlen.

- Es genügt, wenn vom geforderten Mindestkapital von 25.000 Euro zunächst nur die Hälfte eingezahlt wird.

- Das Stammkapital kann auch in Form von Sacheinlagen erbracht werden (wie zum Beispiel durch Immobilien, Maschinen, Fahrzeugen oder auch Patente). Die Wertermittlung erfolgt dabei in der Regel durch Dritte (zum Beispiel durch die IHK).

- Grundlegende unternehmerische Entscheidungen werden von der regelmäßig einberufenen Gesellschafterversammlung getroffen. Die Tagesarbeit erledigen ein oder mehrere Geschäftsführer. Mit der Geschäftsführung können wahlweise Teilhaber oder Angestellte betraut werden.

- Das Gehalt eines oder mehrerer Geschäftsführer wird - anders als bei Personengesellschaften - vom Finanzamt als steuerliche Betriebsausgabe anerkannt. Je nach Höhe und Art der Vergütung sowie der Entscheidungsbefugnis darf die GmbH auch die Sozialversicherungsbeiträge geschäftsführender Gesellschafter übernehmen.

- Die Gesellschaft muss Gewerbesteuer, Umsatzsteuer und die so genannte Körperschaftsteuer entrichten: Letztere ist die „Einkommensteuer von Kapitalgesellschaften“.

- Werden die bereits versteuerten GmbH-Gewinne an die Gesellschafter ausgezahlt (= „ausgeschüttet“), muss die Hälfte davon im Rahmen der privaten Einkommensteuer-Erklärung als Kapitelerträge erneut versteuert werden.

- Umgekehrt mindern Verluste der Gesellschaft die private Einkommensteuer nicht, da sie als Verlustvortrag der Gesellschaft in das folgende Geschäftsjahr übernommen werden. Erst bei Auflösung einer GmbH mindert wiederum die Hälfte der entstandenen Beteiligungsverluste das zu versteuernde Einkommen der Gesellschafter.

Weiterführende Lektüre- und Linktipps

- Ausführliche Informationen zum Thema Rechtsformen von Unternehmen gibt es in Heft 11 der GründerZeiten.

- Die gesetzlichen Vorschriften für die GbR / BGB-Gesellschaft sind in den § 705 bis 740 BGB festgelegt.

- Die Regelungen zur Offenen Handelsgesellschaft (OHG) finden sich in den in den § 105 bis 160 HGB,

- die zur Kommanditgesellschaft (KG) in den § 161 bis 177 HGB.

- Für die Kapitalgesellschaften gibt es spezielle Gesetze: das GmbH-Gesetz und das Aktiengesetz.

- Auch die Freiberufler-Kooperative ist in einem speziellen Gesetzeswerk geregelt: dem Gesetz über Partnerschaftsgesellschaften Angehöriger Freier Berufe.

- Angesichts der damit verbundenen weit reichenden Folgen sollte die Gründung von Gesellschaften immer mit fachkundiger Unterstützung erfolgen. Der hemdsärmelige Einsatz von Musterverträgen ist sehr riskant. Wer sich kostenlos einen Eindruck von exemplarischen Gesellschaftsverträgen machen will, wird auf IHK-Websites fündig: die IHK Frankfurt / Main bietet Beispiele für einen GbR-Gesellschaftsvertrag, ein Vertragsmuster für eine KG und eine GmbH-Mustersatzung. Die IHK Stade stellt einen OHG-Mustervertrag zur Verfügung.

- Ein Vertragsbeispiel für eine Partnerschaftsgesellschaft finden Sie in den Gründungsinformationen Nr. 4 des Nürnberger Instituts für Freie Berufe.

orgaMAX-LektüretippsPraxisinformationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|