Während der Corona-Ausnahmesituation haben Videokonferenzen und ähnliche Online-Meetings im Geschäftsleben spürbar an Bedeutung gewonnen. Ganz ohne Geschäftsreisen werden Selbstständige und Unternehmer jedoch auch in Zukunft nicht auskommen.

Fahrten und Übernachtungen aus betrieblichem Anlass sind nach wie vor ein teures Vergnügen. Reisekosten schmälern den Gewinn: Grund genug, alle Ausgaben zu notieren – und auch unterwegs ans Belegsammeln zu denken. Wir erläutern, welche Aufwendungen Sie von der Steuer absetzen können:

Was ist überhaupt eine Geschäftsreise?

Von einer Geschäftsreise ist zum Beispiel dann die Rede, wenn Sie ...

- sich mit auswärtigen Kunden, Lieferanten und anderen Geschäftspartnern zu Verhandlungen und anderen Besprechungen treffen,

- Waren ausliefern bzw. abholen oder auch

- an Seminaren, Messen und Ausstellungen teilnehmen.

Das ist aber noch längst nicht alles: Grundsätzlich stellt jede vorübergehende, betrieblich veranlasste Abwesenheit von Ihrer ersten Betriebsstätte (sowie die dazu erforderlichen Hin- und Rückfahrten) eine sogenannte Auswärtstätigkeit dar.

| Lektüretipp: Was es mit der ersten (und möglichen weiteren) Betriebsstätte(n) auf sich hat, können Sie im orgaMAX-Blogbeitrag „Reisekosten oder Pendlerpauschale?“ nachlesen. |

Wichtig: Eine Mindestdauer oder minimale Entfernung gibt es bei Auswärtstätigkeit nicht: Die frühere Unterscheidung zwischen „Geschäftsreise“ und „Geschäftsgang“ wurde aufgehoben. Mit anderen Worten: Bereits der Einkauf einer Briefmarke bei der nächsten Post gilt als Auswärtstätigkeit. Falls Sie nicht gerade zu Fuß gehen oder Ihren Geschäftswagen nutzen, dürfen Sie die Fahrtkosten steuerlich geltend machen – Nebenkosten wie zum Beispiel Parkgebühren inbegriffen!

Die mit Auswärtstätigkeiten verbundenen Kosten gelten als Betriebsausgaben. Darüber hinaus können Sie den in Ihren Ausgaben enthaltenen Umsatzsteueranteil als Vorsteuer von Ihren eigenen Umsatzsteuereinnahmen abziehen.

Betrieblichen Anlass dokumentieren

Dass sich die Teilnahme am Weiterbildungsseminar auf Sylt oder der Kundenbesuch in der Schweiz gut mit einem Kurzurlaub verbinden lassen, wissen auch Betriebsprüfer. Entsprechend pingelig kontrollieren sie Reisekosten-Abrechnungen.

Damit Sie die betriebliche Veranlassung Ihrer Auswärtstätigkeiten auch nach Jahren noch plausibel machen können, sind Sie daher gut beraten, nicht nur Quittungen über Ihre Reisekosten zu sammeln: Auch wenn der Anlass einer Geschäftsreise ganz offensichtlich zu sein scheint, dokumentieren Sie ihn am besten möglichst zeitnah durch konkrete Unterlagen! Das kann zum Beispiel ein Einladungsschreiben, die Tagesordnung einer Veranstaltung oder das Protokoll einer Besprechung sein.

| Bitte beachten Sie: Falls eine Geschäftsreise sowohl geschäftlich als auch privat veranlasst ist, müssen Sie die Kosten in einen geschäftlichen und einen privaten Teil aufsplitten. |

Erlaubt: Gemischte Reisekosten aufteilen!

Die Kostenaufteilung bei gemischten Reisekosten ist seit ein paar Jahren grundsätzlich zulässig – vorausgesetzt, die betrieblich veranlassten Zeitanteile stehen fest und sind „nicht von untergeordneter Bedeutung“:

- Als Aufteilungsmaßstab gilt grundsätzlich der Zeitanteil des geschäftlichen Reiseanlasses.

- Überwiegt die Dauer des privaten Reiseanteils, spricht das nicht gegen eine Anerkennung des geringeren geschäftlichen beruflichen Teiles.

- Aufgeteilt werden dürfen dabei sowohl die Betriebsausgaben als auch die Umsatzsteueranteile.

Zurück zu den einzelnen Kostenbestandteilen:

Reisekosten im Überblick

Eine komplette Reisekostenabrechnung enthält die folgenden Informationen:

- Anlass und Zweck der Reise,

- Name des Geschäftspartners, Reiseziel und ggf. Fahrtroute,

- Anfang und Ende der Reise bzw. einzelnen Etappen mit Datum und Uhrzeit,

- nachgewiesene Fahrtkosten,

- nachgewiesene Übernachtungskosten,

- Angaben zum pauschalen Verpflegungsmehraufwand sowie

- Belege über Nebenkosten aller Art.

Damit es keinen Zweifel über die betriebliche Veranlassung gibt, sollten Reisekostenbelege nach Möglichkeit auf den Namen Ihres Unternehmens ausgestellt sein!

Reisekosten I: Fahrtkosten

Bei der Wahl des Verkehrsmittels macht Ihnen das Finanzamt keine Vorschriften: Auch wenn Sie einen Geschäftswagen besitzen, dürfen Sie in jedem Einzelfall entscheiden, ob Sie mit dem Zug oder dem Flugzeug reisen! So oder so müssen Sie aber Nachweise beibringen:

- Falls Sie mit Ihrem Geschäftswagen unterwegs sind, sammeln Sie wie üblich Ihre Tank-, Öl- und sonstigen Verbrauchsquittungen.

- Reisen Sie mit Ihrem Privat-Pkw, dürfen Sie die Kilometerpauschale von 0,30 Euro (pro gefahrenen Kilometer) anrechnen. Alternativ dazu können Sie auch die anteiligen tatsächlichen Kosten geltend machen: Dafür müssen sie dann aber laufend lückenlose Aufzeichnungen über Ihre gesamten privaten Fahrzeugaufwendungen machen - z. B. Steuern, Versicherungen, Abschreibungen, laufende Betriebskosten, Reparaturen etc.

- In allen anderen Fällen weisen Sie die tatsächlich entstandenen Fahrtkosten mithilfe von Tickets, Fahrscheinen und ähnlichen Quittungen nach.

|

Praxistipp: Am besten reservieren Sie ein bestimmtes Fach Ihrer Brief- oder Handtasche für Fahrt- und sonstige Reisekostenbelege. Dann gewöhnen Sie sich daran, unterwegs alle Quittungen immer an dieser einen Stelle zu sammeln. Das erspart Ihnen später die oft nervtötende Suche nach vielen einzelnen Zahlungsnachweisen! Im einfachsten Fall brauchen Sie die Belege dann nur noch auf die Rückseite Ihrer Reisekostenabrechnung zu heften oder zu kleben. |

Reisekosten II: Übernachtungskosten

Zu den Übernachtungskosten zählen die nachgewiesenen Ausgaben für Zimmer oder Appartements in Hotels, Pensionen und ähnlichen Beherbergungsbetrieben. Wichtig: Die anteiligen Kosten des Frühstücks, anderer Mahlzeiten oder auch die Entnahmen aus der Minibar zählen ausdrücklich nicht zu den Reisekosten!

Sind eine oder mehrere Mahlzeiten im Rechnungsbetrag inbegriffen, ohne dass der Preis separat ausgewiesen ist, müssen Sie pro Übernachtung innerhalb Deutschlands ...

- für ein Frühstück 20 % der täglichen Verpflegungspauschale von 28 Euro (= 5,60 Euro) und

- pro Mittag- oder Abendessen 40 % der täglichen Verpflegungspauschale (= 11,20 Euro)

... abziehen. Bei Reisen ins Ausland gelten abweichende Pauschbeträge für Übernachtungskosten und Verpflegungsmehraufwand (s. u.).

Reisekosten III: Verpflegungsmehraufwand

Ausgaben für Essen und Trinken stellen grundsätzlich keine Betriebsausgaben dar. Das Finanzamt geht ganz einfach davon aus, dass die Ernährung Ihre Privatangelegenheit ist. Da die Verpflegungskosten unterwegs jedoch meist höher als sind als in den eigenen vier Wänden, darf der Mehraufwand in gewissen Grenzen steuerlich geltend gemacht werden.

Quittungen brauchen Sie dafür nicht zu sammeln: Je nach Aufenthaltsort und Dauer der Abwesenheit von Betrieb bzw. Wohnung akzeptiert das Finanzamt unterschiedlich hohe Pauschbeträge.

Geschäftsreisen im Inland

Für Inlandsreisen gelten zurzeit die folgenden Zeiträume und Pauschalen:

- 14 Euro bei mehr als 8-stündiger Abwesenheit und

- 28 Euro pro Kalendertag bei 24-stündiger Abwesenheit.

Falls Sie kürzer als acht Stunden unterwegs sind, erhalten Sie keinen steuerlichen Ausgleich für entstandene Verpflegungs-Mehrkosten.

| Bitte beachten Sie: Bei mehrtägigen Geschäftsreisen erkennt das Finanzamt pauschal mit 14 Euro pro An- und Abreisetag an. Wie lange Sie an diesen Tagen tatsächlich unterwegs waren, spielt keine Rolle. |

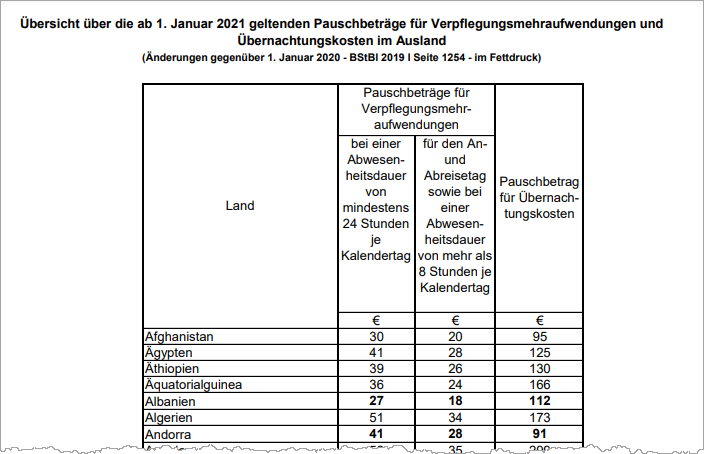

Geschäftsreisen ins Ausland

Die Verpflegungspauschalen für Auslandsreisen regelt der Fiskus Jahr für Jahr neu.

- Am höchsten sind die täglichen Verpflegungspauschalen zurzeit in Norwegen (80 Euro) und Hongkong (74 Euro).

- Besonders niedrig liegen die Pauschalen aktuell in ländlichen Regionen der Türkei (17 Euro) oder in Serbien (20 Euro).

Die Details der „Steuerlichen Behandlung von Reisekosten und Reisekostenvergütungen bei betrieblich und beruflich veranlassten Auslandsreisen ab 1. Januar 2021“ finden Sie im BMF-Schreiben vom 3.12.2020.

| Bitte beachten Sie: Corona-bedingt gelten diese Vergütungs-Konditionen ausnahmsweise zwei Jahre lang (bis Ende 2022). |

Praxistipp: Falls Ihr Reiseland in der Übersicht nicht auftaucht, dürfen bzw. müssen Sie die Luxemburg-Pauschalen ansetzen:

- 47 Euro pro Kalendertag bei 24-stündiger Abwesenheit.

- 32 Euro für den An- und Abreisetag.

Die Pauschale für Übernachtungskosten liegt in Luxemburg bei 130 Euro.

Reisekosten IV: Nebenkosten

Fahrt-, Übernachtungs- und Verpflegungskosten machen den größten Teil der Reisekosten aus. Doch auch Kleinvieh macht ordentlich Mist: Angefangen bei ...

- Buchungs- und Stornokosten über

- Maut-, Straßen-, Park- und Garagengebühren bis hin zu

- Gepäckaufbewahrungs-, Telefon-, Internet- und Kopiergebühren oder auch

- Trinkgeldern

... gehen die Nebenkosten ebenfalls ganz schön ins Geld. Auch diese Ausgaben sind steuerlich abzugsfähig. Sie müssen jedoch einzeln nachgewiesen werden!

| Bitte beachten Sie: Falls in der Hektik einer Geschäftsreise einmal ein Zahlungsbeleg verloren geht oder überhaupt keine Quittung ausgestellt wird (z. B. bei einem Trinkgeld), sind ausnahmsweise auch Eigenbelege zulässig. Was Sie dabei beachten sollten, erfahren Sie im orgaMAX-Blogbeitrag „Kleinvieh macht auch Mist“. |

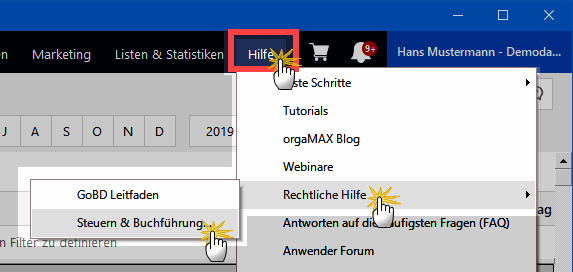

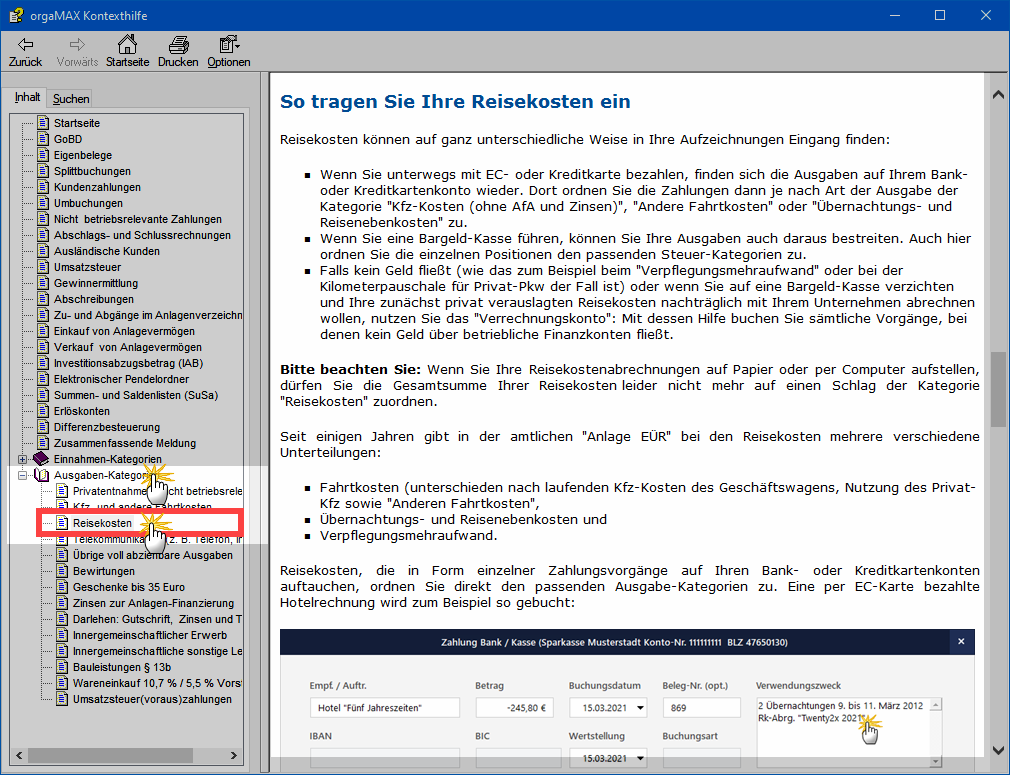

Praxistipp: Reisekosten in orgaMAX eintragen

Wie Sie die verschiedenen Arten von Reisekosten in Ihrer Bürosoftware erfassen und sie als Betriebsausgaben steuerlich geltend machen, erfahren Sie in der orgaMAX-Kontexthilfe „Steuern & Buchführung“.

Sie finden das illustrierte Schritt-für-Schritt-Tutorial im Menüpunkt „Hilfe > Rechtliche Hilfe > Steuern & Buchführung“. Über die Navigationsleiste am linken Seitenrand öffnen Sie dort im Abschnitt „Ausgaben-Kategorien“ die „Reisekosten“:

Fazit

Zugegeben: Reisekostenabrechnungen sind keine besonders angenehme Beschäftigung. Aufs Jahr gesehen machen sie sich jedoch bezahlt. Zumal, wenn Sie auch die Fahrt- und Nebenkosten sowie Pauschalen für all die kleinen lokalen Meetings, Besorgungen und Veranstaltungs-Besuche konsequent berücksichtigen!