|

Lektüretipp: Den weiteren Teile unserer Reihe "Steuern für Selbstständige" finden Sie hier:

|

Die gute Nachricht gleich vorweg: Die Umsatzsteuer ist kompliziert und macht eine Menge Arbeit. Um eine echte finanzielle Belastung handelt es sich für die meisten Unternehmen zum Glück jedoch nicht. Denn bezahlt wird diese Steuer letztlich von den Endverbrauchern. Selbstständige und Unternehmer fungieren bei der Umsatzsteuer „nur“ als eine Art Steuereintreiber im Auftrag des Staates.

Doch der Reihe nach:

Moment mal: Umsatzsteuer oder Mehrwertsteuer?

Die amtliche Bezeichnung lautet Umsatzsteuer. Geregelt sind die Details denn auch im Umsatzsteuergesetz. Weil die Umsatzsteuer in Deutschland auf dem Wege der Mehrwert-Besteuerung ermittelt wird, hat die Bezeichnung Mehrwertsteuer aber grundsätzlich dieselbe Bedeutung.

Und um auch diese Frage gleich vorweg zu beantworten: Welche Bezeichnung Sie auf Ihren Ausgangsrechnungen, Kassenbons, Gutschriften und anderen Dokumenten verwenden, bleibt Ihnen überlassen. Ganz allgemein lässt sich sagen:

- Bei Rechnungen an Geschäftskunden überwiegen der Begriff „Umsatzsteuer“ und die Abkürzung „USt“.

- Auf Privatkunden-Rechnungen finden sich dagegen häufiger die Bezeichnung „Mehrwertsteuer“ und die Abkürzung „MwSt“.

Gesetzliche Vorgaben oder Verwaltungsvorschriften gibt es dazu aber nicht.

Das Mehrwertsteuer-Prinzip

Das Prinzip der Umsatz-/Mehrwert-Besteuerung ist einfach:

- Umsatzsteuerpflichtige Unternehmen und Selbstständige schlagen standardmäßig 19 % Umsatzsteuer auf ihre Honorare und sonstigen Erlöse auf. Die Steuersätze sind in § 12 UStG festgelegt.

- Für manche Waren und Dienstleistungen gilt der ermäßigte Steuersatz von zurzeit 7 %. Eine Aufzählung der zum Teil kuriosen Steuerermäßigungen findet sich in der Anlage 2 zu § 12 Absatz 2 UStG.

- Darüber hinaus gibt es Lieferungen und Leistungen, die umsatzsteuerfrei sind (z. B. medizinische Leistungen) oder gar nicht der Umsatzsteuer unterliegen (z. B. Warenexporte in andere EU-Länder und Drittstaaten).

| Bitte beachten Sie: Die Umsatzsteuer-Vorschriften gehören zu den kompliziertesten Teilen des deutschen Steuerrechts. Das gilt vor allem für die Behandlung grenzüberschreitender Lieferungen und Leistungen. Falls Sie unsicher sind, welche Steuersätze im Einzelfall für bestimmte Produkte oder Dienstleistungen gelten, sollten Sie unbedingt einen Experten zu Rate ziehen. |

Teurer Versuch & Irrtum!

Fehler bei der Wahl des richtigen Steuersatzes gehen immer zu Ihren eigenen Lasten – oder Ihre Kunden leiden darunter. Das gilt auch und gerade für die vermeintliche sichere, aber unzutreffende Wahl des höheren Steuersatzes:

- In dem Fall müssen Sie selbst die erzielten Steuereinnahmen zwar in voller Höhe ans Finanzamt abführen.

- Ihre Rechnungsempfänger dürfen aber nur den niedrigeren Steuersatz als Vorsteuer geltend machen!

So oder so: Am besten besprechen Sie Ihre Umsatzsteuer-Pflichten mit einem Steuerberater. Mit Einzelfragen können Sie sich aber auch direkt ans Finanzamt wenden – oder Sie fragen bei Ihrem Berufs- oder Branchenverband nach.

Umsatzsteuer minus Vorsteuer = Zahllast

Zurück zum Umsatzsteuer-Prinzip: Von ihren Umsatzsteuer-Einnahmen dürfen Selbstständige und Unternehmer die „Vorsteuer“ abziehen: Das ist die Summe der Umsatzsteuer-Beträge, die sie ihrerseits bei den betrieblichen Einkäufen bezahlt haben.

| Bitte beachten Sie: Voraussetzung für den Vorsteuerabzug sind finanzamtskonforme Rechnungen, in denen sämtliche Pflichtbestandteile gemäß § 14 Abs. 4 UStG enthalten sind. Ausführlichere Informationen zu den Rechnungs-Pflichtangaben finden Sie im orgaMAX-Blogbeitrag „Umsatzsteuer auf Rechnungen“. |

- Die Differenz von Umsatzsteuer-Einnahmen und eigenen Vorsteuer-Zahlungen ergibt die „Zahllast“.

- Die eigenhändig ermittelt Zahllast müssen Sie regelmäßig bis zum 10. Tag des Folgemonats ans Finanzamt melden (= Umsatzsteuervoranmeldung) und anschließend unaufgefordert an die Staatskasse überweisen oder per Lastschrift abbuchen lassen.

- Falls Sie in einem Voranmelde-Zeitraum einmal mehr Umsatzsteuer gezahlt als eingenommen haben, bekommen Sie die Differenz vom Finanzamt anstandslos erstattet.

| Praxistipp: Durch einen einmaligen Antrag auf „Dauerfristverlängerung“ können Sie sich einen Monat mehr Luft verschaffen. Unter Umständen müssen Sie dann aber eine „Sondervorauszahlung“ entrichten. |

Monatliche Voranmeldungen sind in den beiden ersten Geschäftsjahren obligatorisch. Danach hängt die Voranmelde-Häufigkeit von der Vorjahres-Zahllast ab:

- Bis 1.000 Euro sind keine Voranmeldungen erforderlich.

- Bis 7.500 Euro genügen vierteljährliche Voranmeldungen.

- Ab 7.500 Euro aufwärts bleibt es bei monatlichen Voranmeldungen.

Lektüretipp: Ausführliche Informationen zum Thema Umsatzsteuervoranmeldung finden Sie im orgaMAX-Grundlagenbeitrag: „UStVA: Was Sie wissen sollten“.

Sämtliche Umsatzsteuer-Einnahmen, -Ausgaben und -Vorauszahlungen werden im Folgejahr im Rahmen der Jahres-Umsatzsteuererklärung abgerechnet: Unterm Strich ergibt sich eine Nachzahlung oder Erstattung.

Soll- oder Ist-Versteuerung?

Wichtig: Die Umsatzsteuer muss in dem Voranmeldezeitraum ans Finanzamt gemeldet und abgeführt werden, in dem die Steuer „entsteht“. Laut § 13 UStG ist das der Monat, in dem die dazugehörige Lieferung oder Leistung erbracht wurde.

Standardmäßig der Zeitpunkt der Rechnungsstellung (= Berechnung der Steuer „nach vereinbarten Entgelten“). Der Grund für das Prinzip der in § 16 UStG festgelegten

„Soll-Versteuerung“ liegt auf der Hand: Auf Grundlage Ihrer Rechnung haben Kunden ja Anspruch auf den Vorsteuerabzug. Ob die Rechnung bezahlt wurde oder nicht, spielt dafür keine Rolle!

Mit anderen Worten: Den Umsatzsteueranteil aus noch unbezahlten Rechnungen müssen Sie vorfinanzieren! Bei größeren Aufträgen können also erhebliche finanzielle Lücken entstehen.

Damit die steuerliche Liquiditätslücke nicht zu groß wird, können Selbstständige und kleinere Unternehmen die in § 20 UStG geregelte „Ist-Versteuerung“ beantragen. Bei der Berechnung der Steuer „nach vereinnahmten Entgelten“ entsteht die Umsatzsteuer erst zum Zeitpunkt der Bezahlung einer Rechnung.

|

Bitte beachten Sie: Voraussetzung für die günstigere Ist-Versteuerung ist, dass ...

|

Angehörige freier Berufe (z. B. Ärzte, Rechtsanwälte, Steuerberater, Architekten oder Journalisten) dürfen die Ist-Versteuerung generell in Anspruch nehmen – ganz gleich wie hoch ihre Jahresumsätze sind!

Lektüretipp: Ausführlichere Informationen zu diesem Thema finden Sie im orgaMAX-Blogbeitrag „Business-Basics: Soll- oder Ist-Versteuerung?“

Die Kleinunternehmer-Regelung

Für sogenannte Kleinunternehmer gemäß § 19 UStG gelten weitergehende Vereinfachungen und Erleichterungen. Solange der Jahresumsatz …

- im Vorjahr nicht höher als 22.000 Euro war und

- im laufenden Jahr voraussichtlich nicht höher als 50.000 Euro sein wird,

… können Selbstständige sich für die Kleinunternehmer-Regelung entscheiden. Sie brauchen dann keine Umsatzsteuer in Rechnung zu stellen. Im Gegenzug bekommen sie allerdings auch keine Vorsteuer vom Finanzamt erstattet.

Wichtig: Sie sind nicht verpflichtet, die Kleinunternehmer-Regelung in Anspruch zu nehmen. Um Mitnahmeeffekte zu vermeiden, sind Sie an den Verzicht auf die Vereinfachungen jedoch fünf Jahre lang gebunden.

|

Bitte beachten Sie: Wenn Sie überwiegend Leistungen für Geschäftskunden erbringen, eignet sich die Kleinunternehmerregelung nur in Ausnahmefällen:

|

Lektüretipp: Ausführliche Informationen zur umsatzsteuerlichen Kleinunternehmer-Regelung finden Sie im orgaMAX-Blogbeitrag „Fluch und Segen der Kleinunternehmerregelung“.

Bürosoftware & Umsatzsteuer

Zum Schluss noch ein Software-Tipp: Mit der Rechnungs- und Bürosoftware orgaMAX erledigen Sie die wichtigsten Umsatzsteuer-Pflichten schnell und komfortabel:

- Die grundlegenden „Steuer-Einstellungen“ nehmen Sie im Arbeitsbereich „Stammdaten > Finanzbuchhaltung“ vor.

- Die passenden Steuersätze Ihrer Waren und Dienstleistungen legen Sie unter „Stammdaten > Artikel“ in Ihrer Artikeldatenbank oder direkt beim Erstellen neuer Angebots-, Auftrags- oder Rechnungsvorgänge im Arbeitsbereich „Verkauf“ fest.

- Die Vorsteueranteile ausgehender Zahlungen erfassen Sie unter „Finanzen > Eingangsrechnungen“ oder Sie verbuchen sie mithilfe eines smarten Zuordnungsassistenten direkt im Zahlungsvorgang unter „Finanzen > Zahlungen Bank / Kasse“.

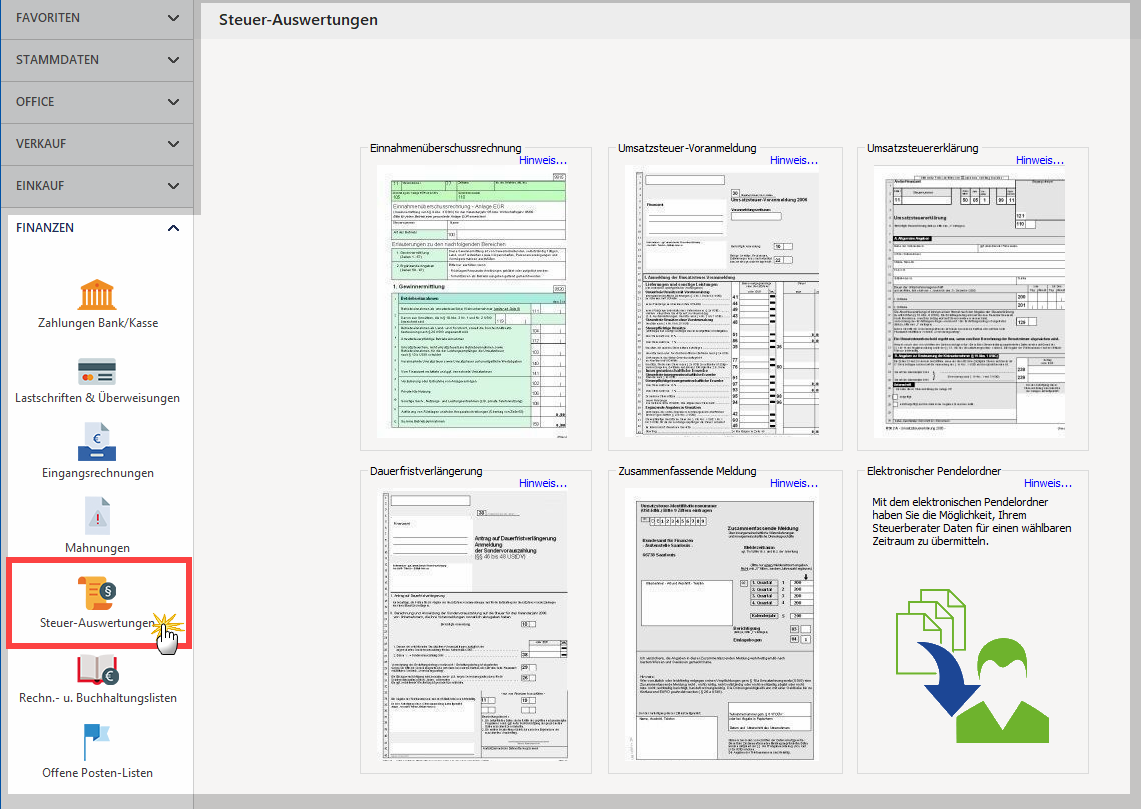

- Im Arbeitsbereich „Finanzen > Steuer-Auswertungen“ schließlich können Sie nicht nur die laufenden Umsatzsteuer-Voranmeldungen und die jährliche Umsatzsteuererklärungen erstellen, sondern auch Dauerfristverlängerungen beantragen und die Zusammenfassenden Meldungen über Ihre grenzüberschreitenden Geschäfte abgeben:

Nicht zu vergessen: Mit dem Elektronischen Pendelordner und / oder dem Zusatzmodul „FiBu PRO“ sorgen Sie für eine einfache und nahtlose Übertragung der erforderlichen Steuerdaten an Ihren Steuerberater.