|

Lektüretipp: Die weiteren Teile unserer Reihe „Steuern für Selbstständige“ finden Sie hier:

|

Anders als die Umsatz- oder Einkommensteuer ist die Gewerbesteuer eine echte betriebliche Steuer. Sie muss allerdings nur von Gewerbetreibenden und erst ab einer bestimmten Gewinnhöhe bezahlt werden. Freiberufler sind ganz von der Steuerpflicht befreit. Hier erfahren Sie, ob und wenn ja, in welcher Höhe Gewerbesteuer auf Sie zukommt.

Die Gewerbesteuer ist die wichtigste Einnahmequelle von Städten und Gemeinden. Besteuert wird dabei nur noch die Ertragskraft von Gewerbebetrieben. Die auf das Betriebsvermögen abzielende Gewerbekapitalsteuer ist bereits Ende der 90er Jahre abgeschafft worden.

Mehr noch: Freiberufler und andere Selbstständige im Sinne des § 18 Einkommensteuergesetz sind unabhängig von der Höhe ihrer Gewinne ganz von der Gewerbesteuer befreit. Auch Land- und Forstwirte zahlen keine Gewerbesteuer.

| Lektüretipp: Mit der Abgrenzung von Einkünften aus selbstständiger und gewerblicher Tätigkeit befasst sich der orgaMAX-Blogbeitrag „Statusfrage: Wer oder was bin ich im Geschäftsleben?“ |

Überblick: Vereinfachte Gewerbesteuerberechnung

Durch die letzte Gewerbesteuerreform ist die Berechnung der Gewerbesteuer vor 15 Jahren spürbar vereinfacht worden. Die wichtigsten Eckpfeiler im Überblick:

- Besteuerungsbasis ist der Gewinn laut Einkommensteuererklärung.

- Hinzugerechnet wird ein Teil der Finanzierungsausgaben (z. B. Schuldzinsen, gezahlte Mieten, Pachten und Leasingraten), sofern sie insgesamt einen Freibetrag von insgesamt 200.000 Euro übersteigen (bis 2019: 100.000 Euro).

- Gemindert wird der Gewinn im Einzelfall um bestimmte ausländische Gewinnanteile sowie einen Teil des Einheitswerts betrieblich genutzter Immobilien.

- Der um Hinzurechnungen erhöhte und um Kürzungen geminderte Gewinn ergibt den vorläufigen Gewerbeertrag.

- Für Gewerbeerträge bis zu 24.500 Euro müssen Einzelunternehmer sowie Gesellschafter von Personengesellschaften keine Gewerbesteuer bezahlen.

- Bei Kapitalgesellschaften wird dagegen der gesamte Gewerbeertrag besteuert.

- Auf Verluste fällt grundsätzlich keine Gewerbesteuer an. Im Gegenteil: Durch einen Verlust-„Vortrag“ lässt sich die Gewerbesteuersteuer-Belastung in den Folgejahren sogar senken.

Ausgehend vom Gewinn bleibt nach Hinzurechnungen und Kürzungen sowie dem Abzug des Freibetrags von 24.500 Euro der Gewerbeertrag übrig:

Auf den wird die einheitliche Steuermesszahl (= Basissteuersatz) von 3,5 % angewendet. Daraus ergibt sich unter Strich der Steuermessbetrag.

Teurer Steuer-Multiplikator

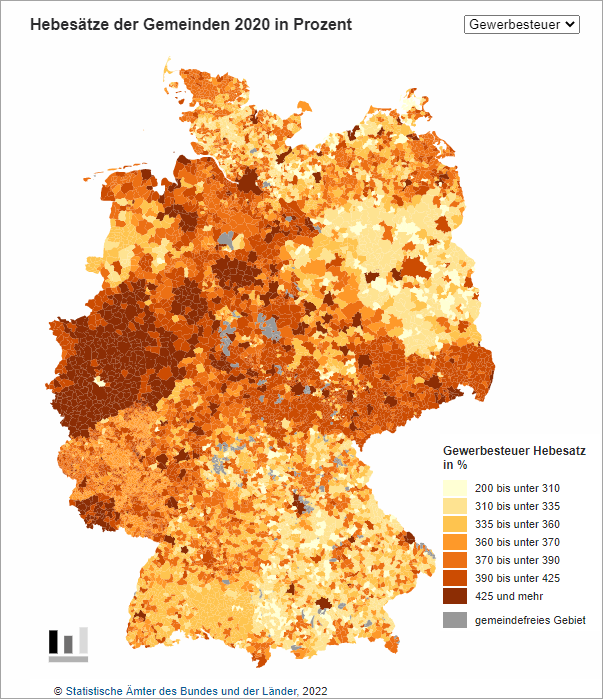

Auf diesen Messbetrag wiederum wird schließlich der Gewerbesteuer-Hebesatz angewendet: Über den nehmen Städte und Gemeinden kräftig Einfluss auf die Höhe der Steuer:

- Höhere Hebesätze sorgen für höhere Steuereinnahmen – erhöhen allerdings auch die Schwelle für Neuansiedlungen und befördern die Abwanderung bestehender Unternehmen.

- Umgekehrt locken niedrige Hebesätze neue Unternehmen in die Region – senken zugleich jedoch die anteiligen Steuereinnahmen an den erzielten Unternehmensgewinnen.

Zurück zur betrieblichen Perspektive: Die Gewerbesteuer-Last kann je nach Standort unter ansonsten gleichen Bedingungen sehr unterschiedlich ausfallen.

- In einigen Großstädten und Ballungszentren nähern sich die Gewerbesteuer-Hebesätze der 600-Prozent-Marke – in Einzelfällen sogar noch deutlich mehr.

- Nach unten hin hat der Gesetzgeber in § 16 Gewerbesteuergesetz einen Mindest-Hebesatz von 200 Prozent festgelegt. Auf diese Weise sind einstige Gewerbesteueroasen vor einigen Jahren auf einen Schlag trockengelegt worden.

- Bundesweit lagen die Gewerbesteuer-Hebesätze nach Feststellungen des Deutschen Industrie- und Handelskammertages (DIHK) zuletzt bei 435 %.

| Praxistipp: Wie hoch der Gewerbesteuerhebesatz Ihrer Gemeinde oder an einem geplanten neuen Standort ist, erfahren Sie beim jeweiligen Finanz- oder Ordnungsamt. |

Gewerbesteuer: Exemplarischer Rechenweg

Angenommen, ein Gewerbetreibender hat einen Gewinn laut Einkommensteuergesetz von 50.000 Euro erzielt (und dabei Fremdkapitalzinsen, Mieten und Pachten von insgesamt weniger als 200.000 Euro bezahlt), dann sieht das Berechnungsverfahren in vereinfachter Form wie folgt aus:

Bezogen auf den zugrunde liegenden Einnahmenüberschuss bzw. Gewinn macht die zu zahlende Gewerbesteuer in diesem Fall je nach Rechtsform nominell also rund neun Prozent bis 15 Prozent aus. Durch die Anrechnung auf die Einkommensteuer liegt die tatsächliche Zusatzbelastung für Einzelunternehmen und Personengesellschaften bei diesem Beispiel faktisch jedoch bei weniger als 0,9 Prozent.

Anrechnung auf die Einkommensteuer

Die schlechte Nachricht: Anders als vor der letzten Gewerbesteuer-Novelle gilt die Gewerbesteuer nicht mehr als abziehbare Betriebsausgabe. Im Gegenzug ist dafür die Anrechnung auf die Einkommensteuer spürbar verbessert worden:

Einzelunternehmer und Gesellschafter von Personengesellschaften dürfen gezahlte Gewerbesteuern mittlerweile bis zu einem Hebesatz von 400 % auf ihre persönliche Einkommensteuer-Last anrechnen. Das ist in § 35 EStG geregelt.

|

Bitte beachten Sie: Die Anrechnung der Gewerbesteuer bezieht sich nur auf den Anteil der einkommensteuerpflichtigen gewerblichen Einkünfte. Eine echte finanzielle Mehrbelastung bedeutet die Gewerbesteuer unterm Strich nur ...

|

Wichtig: Die Gewerbesteuerpflicht von Kapitalgesellschaften ist nicht davon abhängig, ob das betreffende Unternehmen ein Gewerbebetrieb ist. Die Steuerpflicht entsteht allein durch die Wahl der Rechtsform (z. B. GmbH, UG oder auch AG). Ausnahmen gelten nur für wenige Kapitalgesellschaften (insbesondere vermögensverwaltende GmbHs und Komplementär-GmbH).

| Lektüretipp: Einen Überblick über die die wichtigsten deutschen Rechts- und Gesellschaftsformen bietet der orgaMAX-Blogbeitrag „So finden Sie den passenden Business-Rahmen“. |

Zurück zur Gewerbesteuer-Belastung von Einzelunternehmern und Personengesellschaften:

- Da die Gewerbesteuer ganz oder weit überwiegend eine Einkommensteuervorauszahlung darstellt, hält sich die tatsächliche Belastung für natürliche Personen unterm Strich in Grenzen.

- Vereinfacht gesagt stellt die Gewerbesteuer nur für solche Gewerbetreibende eine echte Mehrbelastung dar, die in einer Gemeinde angesiedelt sind, deren Hebesatz höher als 400 % liegt.

Bei Kapitalgesellschaften sieht das anders aus: Hier beträgt die Steuerlast je nach Standort tatsächlich mindestens 7 % und bis zu 20 %. Dafür ist die Körperschaftsteuer (= Einkommensteuer der Kapitalgesellschaften) im Gegenzug auch niedriger als die Einkommensteuer für natürliche Personen – zumindest solange die erzielten Gewinne im Unternehmen bleiben.

Die Gewerbesteuererklärung

Die Gewerbesteuererklärung muss zusammen mit der Einkommen- und Umsatzsteuererklärung bis zum 31. Juli des Folgejahres abgegeben werden. Vierteljährliche Vorauszahlungen in Höhe von jeweils einem Viertel der Steuerschuld des Vorjahres sind jeweils zum ...

- Februar,

- Mai,

- August und

- November

... fällig.

| Praxistipp: Falls Sie (noch) keinen Steuerberater haben und sich selbst um Ihre Steuerpflichten kümmern, können Sie Ihre Gewerbesteuererklärungen über Ihr ElsterOnline-Konto erledigen. Nachdem Sie sich eingeloggt haben, finden Sie die Gewerbesteuer-Unterlagen dort unter „Alle Formulare & Leistungen“ im Abschnitt „Alle Formulare“. |

| Bitte beachten Sie: Ist ein Unternehmen an verschiedenen Standorten präsent, wird die Gewerbesteuer gemäß § 28f GewStG „zerlegt“. Der zu besteuernde Steuermessbetrag muss dabei im Verhältnis der Arbeitslöhne auf die verschiedenen Gemeinden verteilt werden. |

Gewerbesteuer-Linktipps

- Den O-Ton des Gesetzgebers finden Sie im aktuellen Gewerbesteuergesetz.

- Die Anrechenbarkeit auf die Einkommensteuer ist in § 35 EStG geregelt.

- Einen Gewerbesteuer-Onlinerechner finden Sie zum Beispiel bei smart-rechner.de.

| Bitte beachten Sie: Falls Sie einen anderen Internet-Rechner nutzen, vergewissern Sie sich zuvor unbedingt, ob die Berechnungs-Formel die zuletzt erfolgte Anhebung der Gewerbesteuer-Anrechenbarkeit von 380 % auf 400 % berücksichtigt. Bei vielen Online-Rechnern ist die Änderung zwar in den beschreibenden Text eingeflossen – nicht jedoch in die Kalkulation. |

LektüretippsWeiterführende Informationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|