Die Umsatzsteuervoranmeldung (UStVA) ist eine Vorauszahlung auf die jährlich fällige Umsatzsteuer. Selbstständige und Unternehmer kassieren die Umsatzsteuer im Auftrag des Staates bei ihren Kunden ein.

Die Umsatzsteuervoranmeldung sorgt anschließend dafür, dass das Finanzamt die Umsatzsteuereinnahmen bereits im laufenden Jahr bekommt. Dadurch muss der Staat nicht bis zur Jahres-Umsatzsteuererklärung warten.

Für die Unternehmen bedeuten die monatlich oder vierteljährlich fälligen Umsatzsteuervoranmeldungen viel Arbeit. Sie bringen aber auch Vorteile:

- Weil die Steuerzahlungen übers Jahr verteilt sind, gibt es am Jahresende keine bösen Überraschungen.

- Und: Wer mehr Vorsteuer bezahlt als Umsatzsteuer einnimmt, erhält die Differenz zeitnah vom Finanzamt zurück.

Das ist besonders für Gründer wichtig. Denn durch die Investitionen zu Beginn der Selbstständigkeit ist die zügige Vorsteuer-Erstattung elementar.

1. Wer muss die Umsatzsteuervoranmeldung einreichen?

2. Umsatzsteuervoranmeldung: Fristen und Fristverlängerung

3. Umsatzsteuervoranmeldung zu spät eingereicht?

4. ELSTER-Signatur beantragen

5. Umsatzsteuervoranmeldung beim Finanzamt

6. Umsatzsteuervoranmeldung Formular

7. UStVA-Formular ausfüllen

8. Umsatzsteuer-Zahllast berechnen

9. Fazit

1. Wer muss die Umsatzsteuervoranmeldung einreichen?

Grundsätzlich sind alle umsatzsteuerpflichtigen Selbstständigen und Unternehmer zur Abgabe von Voranmeldungen verpflichtet. Ausnahmen:

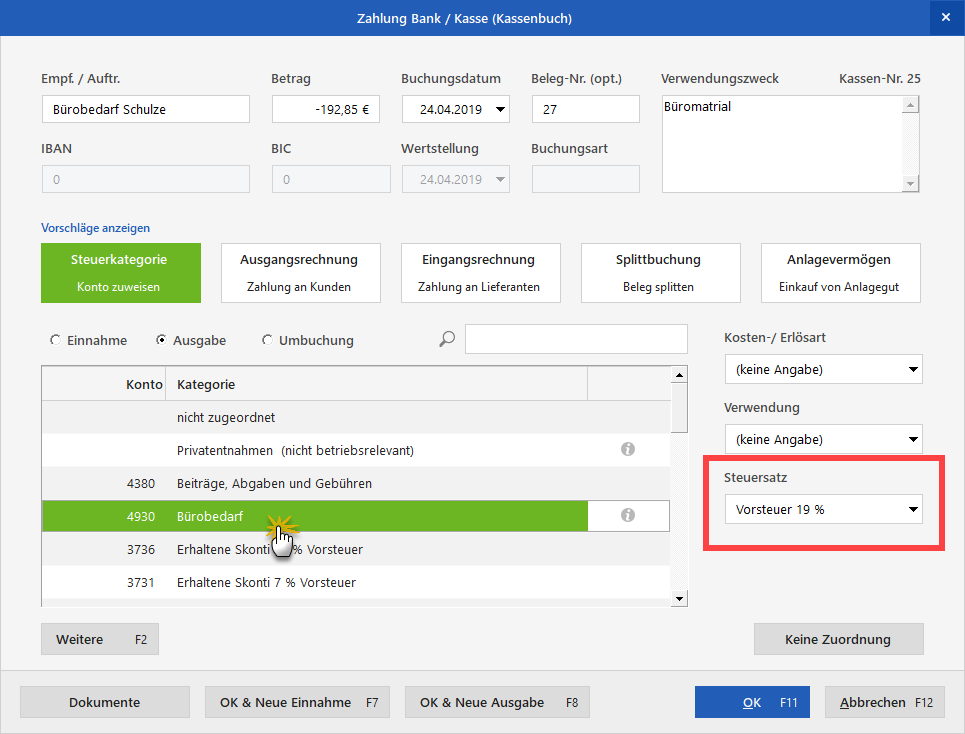

- Unternehmen, deren Umsatzsteuer-Zahllast im Vorjahr 1.000 Euro nicht überschritten hat. Die Zahllast ist die Differenz zwischen den Umsatzsteuer-Einnahmen und der selbst gezahlter Umsatzsteuer (= Vorsteuer).

- Umsatzsteuerliche Kleinunternehmer, deren Umsatz im Vorjahr 17.500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50.000 Euro voraussichtlich nicht übersteigen wird.

2. Umsatzsteuervoranmeldung: Fristen und Fristverlängerung

Existenzgründer müssen in den beiden ersten Kalenderjahren auf jeden Fall monatliche Umsatzsteuervoranmeldungen übermitteln. Ab dem dritten Kalenderjahr hängt die Meldefrequenz von der Umsatzsteuer-Zahllast des Vorjahres ab:

- Zahllast über 7.500 Euro → monatliche UStVA

- Zahllast zwischen 1.000 Euro und 7.500 Euro → vierteljährliche UStVA (im April, Juli, Oktober und Januar des Folgejahres)

- Zahllast bis 1.000 Euro → keine UStVA: die jährliche Umsatzsteuererklärung genügt

Das Finanzamt erwartet die Meldungen (und Zahlungen!) grundsätzlich bis zum zehnten Tag nach Ablauf des jeweiligen Voranmeldungszeitraums. Die Voranmeldung für März ist also zum Beispiel spätestens am 10. April fällig.

Bitte beachten Sie:

- Fällt der zehnte Tag auf ein Wochenende oder einen Feiertag, verlängert sich die Melde- und Zahlungsfrist auf den folgenden Werktag.

- Es gibt keine ausdrückliche Zahlungsaufforderung vom Finanzamt. Die selbst ermittelte Zahllast überweisen Sie unaufgefordert ans Finanzamt. Bei Banküberweisungen gewährt der Fiskus eine Zahlungs-Schonfrist von drei Tagen. Falls Sie dem Finanzamt ein Lastschrift-Mandat erteilen, sind Sie bei rechtzeitiger Voranmeldung auf der sicheren Seite.

- Mit einer Dauerfristverlängerung lässt sich die Frist zur Abgabe der Umsatzsteuer-Voranmeldung um einen Monat verlängern. Monatszahler müssen den Antrag auf Dauerfristverlängerung bis 10. Februar stellen. Quartalszahler bis zum 10. April. Gründer dürfen die Fristverlängerung auch später im Jahr beantragen.

Wichtig: Monatszahler, die eine Dauerfristverlängerung beantragen, müssen eine Sondervorauszahlung leisten. Die Vorauszahlung beträgt ein Elftel der Vorjahres-Zahllast. Die Sondervorauszahlung wird zu Beginn des Folgejahres mit der Zahllast des letzten Voranmeldezeitraums verrechnet. Quartalszahler brauchen keine Sondervorauszahlung zu überweisen.

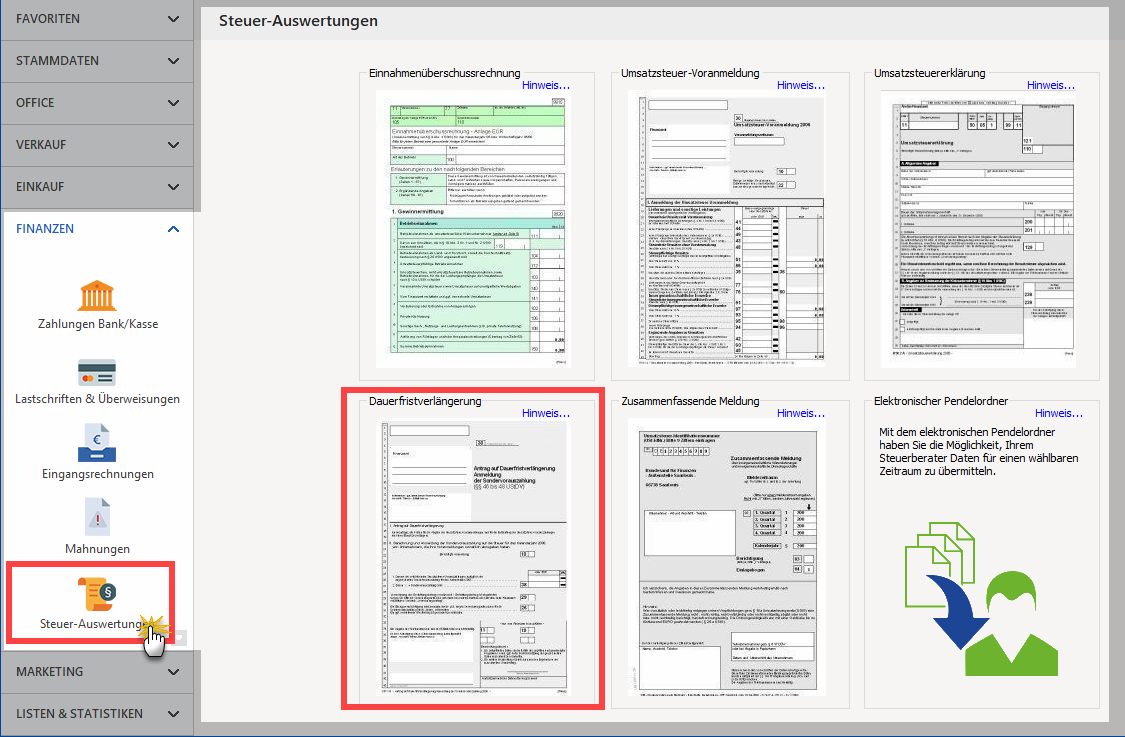

Tipp: Mit orgaMAX ist der Antrag auf Dauerfristverlängerung mit wenigen Mausklicks ausgefüllt und ans Finanzamt vermittelt. Sie finden den Antragsvordruck im Arbeitsbereich „Finanzen > Steuerauswertungen“:

3. Umsatzsteuervoranmeldung zu spät eingereicht?

Wenn Sie die Frist zur Anmeldung der Umsatzsteuer verpassen, kann das Finanzamt einen Verspätungszuschlag festsetzen. Dieser Zuschlag darf 10 % der Umsatzsteuer-Zahllast und 25.000 Euro nicht überschreiten. Erfolgt die Zahlung der Umsatzsteuer zu spät, verhängt das Finanzamt zudem einen Säumniszuschlag. Der Zuschlag beträgt 1 % der Steuerschuld für jeden angefangenen Monat!

Tipp: Die Aufgaben- und Terminverwaltung von orgaMAX erinnert Sie bei Bedarf zuverlässig an Steuer-Deadlines und andere wichtige Geschäftstermine. Vergessen war gestern!

4. Elster-Signatur beantragen

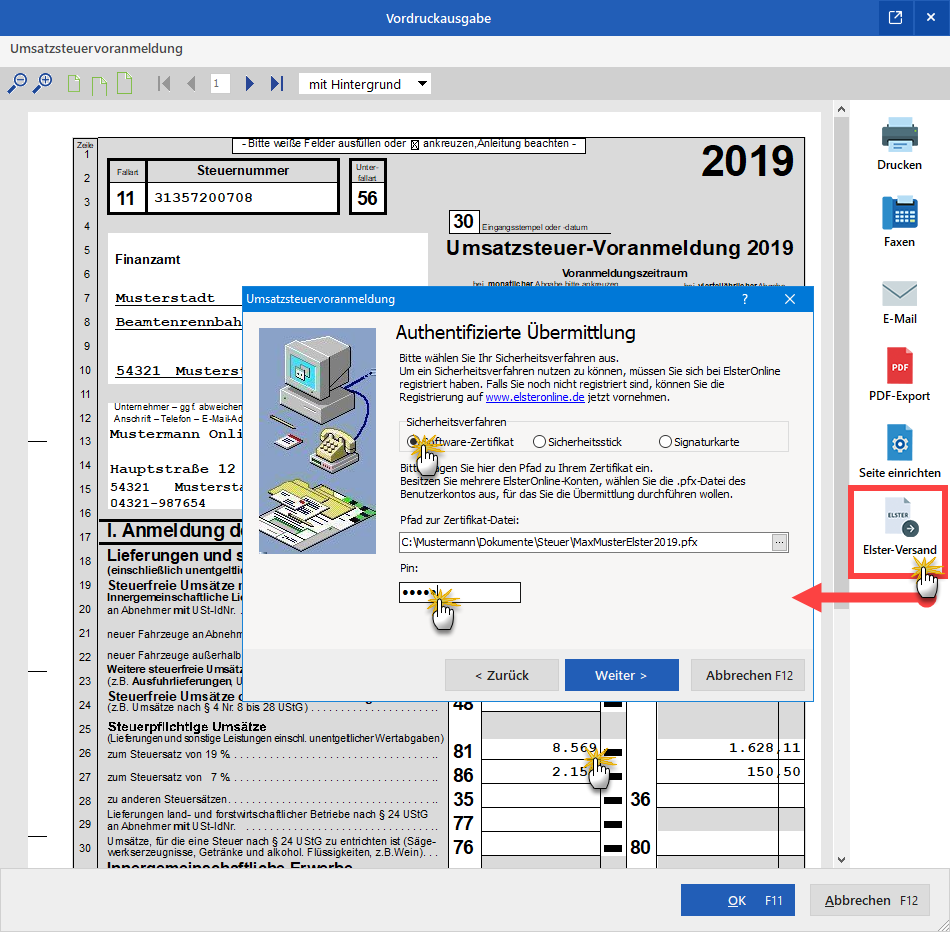

Um die Identität des Absenders, die Echtheit und Unversehrtheit der Daten zu sichern, verlangt das Finanzamt die authentifizierte Übermittlung. Dafür genügt ein Elster-Konto mit kostenloser Elster-Steuersignatur. Die Signatur besteht aus einer Zertifikatsdatei und einer PIN.

Bevor Sie das erste Mal eine elektronische UStVA übermitteln, registrieren Sie sich im Online-Portal „Mein Elster“. Die Aktivierungsdaten erhalten Sie vom Finanzamt per E-Mail und per Post. Da dieser Vorgang ein bis zwei Wochen in Anspruch nehmen kann, sollten Sie genügend Zeit einkalkulieren. Anderenfalls drohen Verspätungs- und Säumniszuschläge.

Nach Eingabe Ihrer Zugangs- und Aktivierungsdaten laden Sie Ihre Elster-Zertifikatsdatei herunter und speichern sie auf Ihrem Computer.

5. Umsatzsteuervoranmeldung beim Finanzamt

Die UStVA muss elektronisch ans Finanzamt übermittelt werden. Nur in Härtefällen erlaubt das Finanzamt auf Antrag ausnahmsweise die Papierform.

Die Online-Übertragung ist auf unterschiedlichen Wegen möglich. Zum Beispiel über ...

- das Online-Portal „Mein Elster“,

- die amtliche Steuersoftware „ElsterFormular“,

- den DATEV-Zugang Ihres Steuerberaters oder

- die „Elster“-Schnittstelle einer Buchführungs- oder Rechnungs-Software wie orgaMAX

Tipp: Mit orgaMAX übermitteln und signieren Sie Ihre Voranmeldungen und Steuererklärungen im Handumdrehen. Die elektronischen Formulare und das Signaturmodul finden im Arbeitsbereich „Finanzen > Steuerauswertungen“:

6. Umsatzsteuervoranmeldung Formular

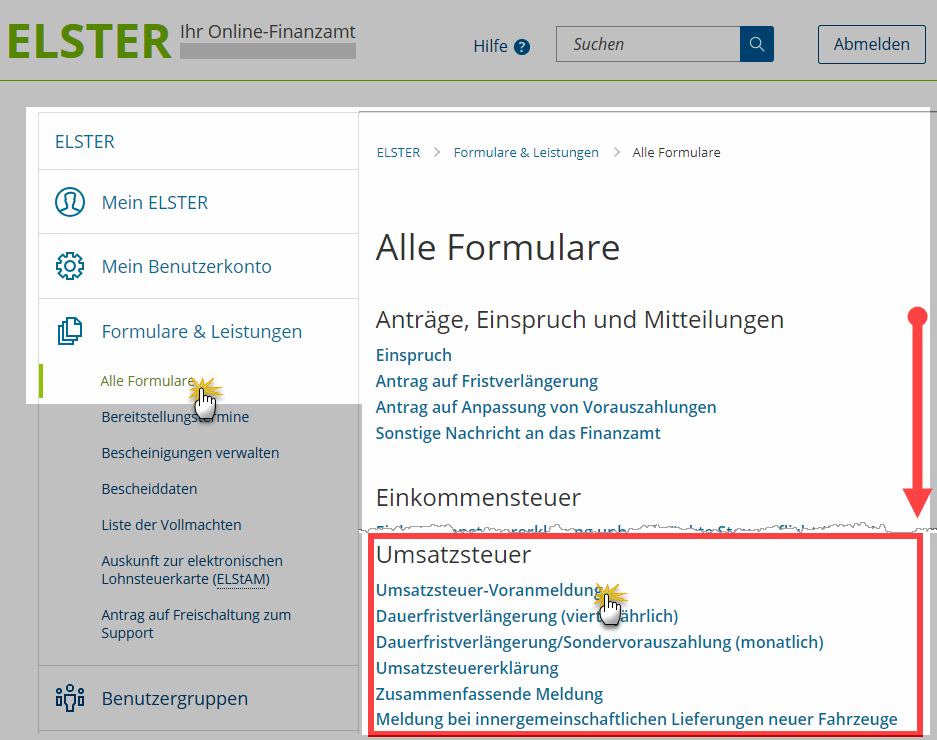

Ihre Voranmeldungen und Steuererklärungen können Sie ebenfalls über das Online-Portal „Mein Elster“ erledigen. Dazu ...

- loggen Sie sich mit Ihrer Zertifikatsdatei und der PIN ein,

- klicken in der linken Navigationsleiste auf „Formulare & Leistungen“ und dann

- auf „Alle Formulare“.

Dort finden Sie im Abschnitt „Umsatzsteuer“ unter anderem die Formulare für die ...

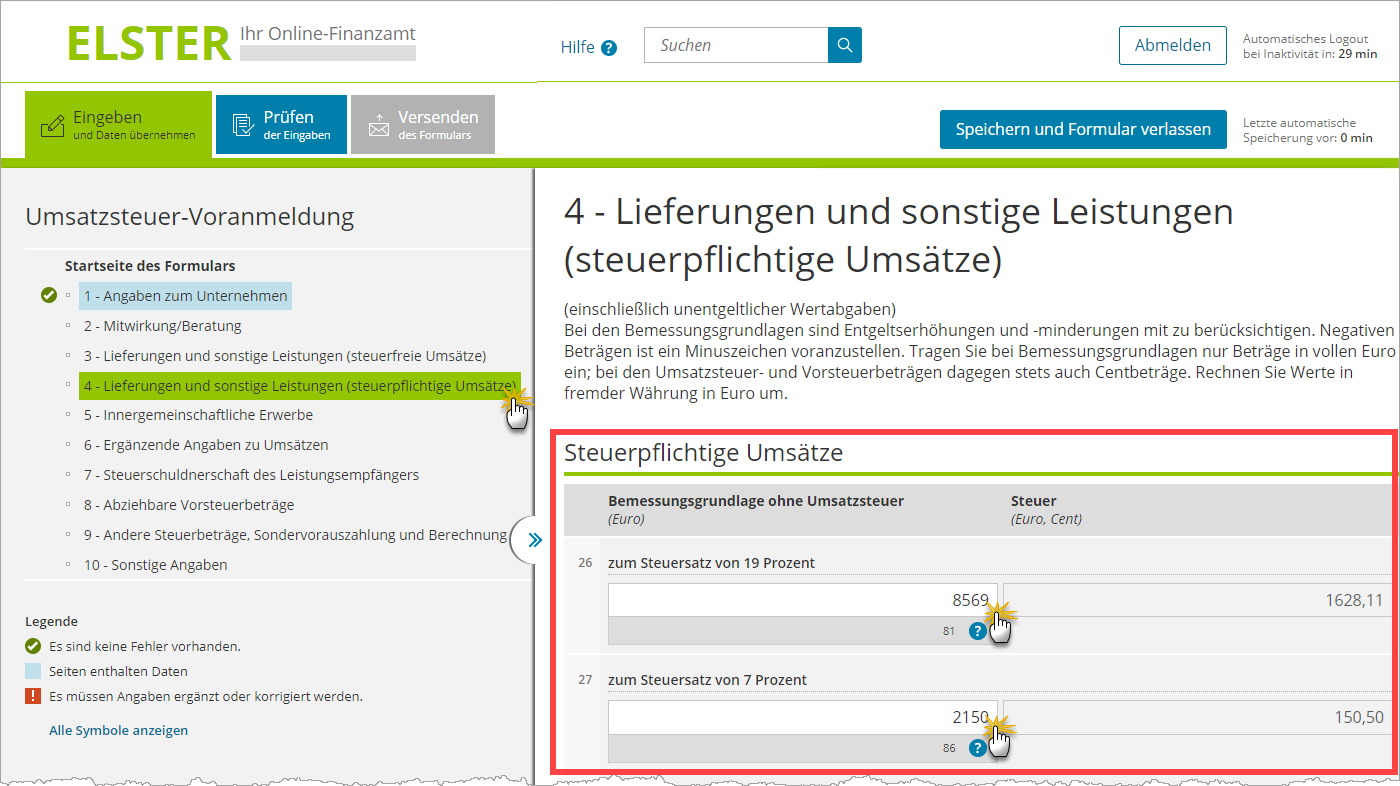

7. UStVA-Formular ausfüllen

Das UStVA-Formular umfasst insgesamt zehn Seiten mit rund 80 Zeilen. Für die meisten Selbstständigen und Unternehmen sind zum Glück nur wenige Zeilen von Bedeutung. Durch das Einloggen per Steuersignatur sind außerdem einige Angaben bereits bekannt (z. B. die Steuernummer und das zuständige Finanzamt).

Wenn Sie das Formular eigenhändig ausfüllen, sind in der Regel nur die folgenden Angaben erforderlich:

- Name, Anschrift und Kontaktdaten Ihres Unternehmens,

- Voranmelde-Zeitraum,

- Summe der steuerfreien Umsätze,

- Summe der steuerpflichtigen Umsätze (Nettobeträge – getrennt nach Steuersätzen) sowie

- Summe der abziehbaren Vorsteuerbeträge (= selbst bezahlte Umsatzsteuer):

8. Umsatzsteuer-Zahllast berechnen

Die Berechnung der Zahllast oder des Erstattungsanspruchs erledigt das interaktive UStVA-Formular automatisch:

- Auf Basis der steuerpflichtigen Umsätze ermittelt das Tool zunächst die Summe der Umsatzsteuer-Einnahmen.

- Davon wird die Summe aller Vorsteuer-Zahlungen abgezogen.

- Ist die Differenz (= „Verbleibender Betrag“) positiv, ergibt sich auf Seite 9 eine Umsatzsteuer-Zahllast. Die müssen Sie unaufgefordert ans Finanzamt überweisen.

- Ist die Differenz negativ, liegt ein Vorsteuer-Überhang vor. Den Betrag erstattet das Finanzamt in der Regel anstandslos.

Nachdem die Daten eingetragen sind, können Sie die Voranmeldung per Mausklick oben links auf den Button „Prüfen“ kontrollieren. Anschließend sorgen Sie per Mausklick auf „Versenden“ dafür, dass die Meldung ans Finanzamt übertragen wird.

Sie sehen: Die Datenerfassung und Übermittlung einer Umsatzsteuervoranmeldung ist an sich kein großer Aufwand. Die eigentliche Hauptarbeit besteht zuvor darin, die Summen der verschiedenen Umsatzarten und die Vorsteuerbeträge zu ermitteln.

9. Fazit

Auch wenn die finanzielle Belastung durch die Umsatzsteuer für die meisten Unternehmen gering ist: Der bürokratische Aufwand ist hoch. Schließlich gibt es in jedem Voranmeldezeitraum Hunderte, wenn nicht Tausende Geschäftsvorgänge. Der weit überwiegende Teil ist steuerlich von Bedeutung. Daher stellt die manuelle Ermittlung der Umsatzsteuer-Zahllast für Unternehmen eine große Herausforderung dar.

Tipp: orgaMAX übernimmt die Umsatzsteuer- und Vorsteuerbeträge aus den laufenden Zahlungsvorgängen automatisch in die monatlichen und vierteljährlichen Voranmeldungen. Die eigentliche Voranmeldung ist dadurch eine Sache von wenigen Minuten: