Gutschriften erfüllen ganz unterschiedliche Funktionen: Am meisten freuen sich Selbstständige und Unternehmer über (Bank-)Gutschriften in Form eingehender Kundenzahlungen auf dem Geschäftskonto. Ebenso gut kann eine Gutschrift aber auch als Erstattung einer Zahlung oder Korrektur einer Rechnung dienen – unter Umständen sogar als Rechnungsersatz. Wir stellen den vielseitig nutzbaren, aber wenig bekannten Dokumententyp vor.

Wenn im Geschäftsleben von Gutschriften die Rede ist, kann es um sehr unterschiedliche Sachverhalte gehen:

- Im einfachsten Fall ist damit die eingehende Zahlung auf einem Giro- oder Kreditkartenkonto gemeint (= Bankgutschrift).

- Verbreitet sind Gutschriften zudem bei der teilweisen und vollständigen Erstattung bereits geleisteter Zahlungen für Waren oder Dienstleistungen (= Erstattungsgutschrift).

- Aus buchhalterischen Gründen werden separate Gutschriften auch zusammen mit korrigierten Rechnungen verschickt (= Korrekturgutschrift).

- Selten genutzt, aber rechtlich ausdrücklich zulässig ist der Einsatz von Gutschriften zudem als Rechnungs-Dokument (= Abrechnungsgutschrift).

| Bitte beachten Sie: Ausgerechnet die Abrechnungsgutschrift ist die offizielle gesetzliche Definition des Begriffs „Gutschrift“! Ausführlichere Informationen zu dieser Gutschriftvariante finden Sie weiter unten im Abschnitt „Gutschrift als Rechnung“. |

Gutschrift als Rechnungskorrektur

Dass eine Rechnung im Nachhinein korrigiert oder ganz storniert werden muss, kommt immer mal wieder vor. Denken Sie nur an ...

- den Widerruf von Bestellungen,

- Waren-Retouren und andere Rücksendungen,

- Reklamationen und Preisnachlässe aller Art (z. B. wegen mangelhafter bzw. verspäteter Leistungen) oder auch

- nachträgliche Rabatte (zum Beispiel bei Überschreiten eines bestimmten jährlichen Auftragsvolumens).

Da auf den meisten Rechnungen Umsatzsteuer ausgewiesen wird, sollte der Rechnungsempfänger die Rechnungs- und Steuerbeträge nicht eigenmächtig ändern. Uneindeutigkeiten gehen im Zweifel immer zu Lasten der beteiligten Unternehmer!

Ausnahme: Skontoabzug

Wichtig: Wird auf einer Rechnung von vornherein der Abzug von Skonto erlaubt, dann darf der Empfänger die Rechnungssumme eigenhändig um den betreffenden Preisnachlass mindern. Und zwar sowohl den Nettoerlös als auch den Umsatzsteueranteil! Eine nachträgliche Rechnungskorrektur oder gar explizite Gutschrift ist in diesem Fall entbehrlich!

| Lektüretipp: Was bei Schnellzahler-Rabatten sonst noch zu beachten, entnehmen Sie dem orgaMAX-Blogbeitrag „Alles Skonto, oder was?“ |

Rechnungsempfänger: Vorsicht bei eigenhändigen Korrekturen

Einmal abgesehen vom Skonto-Sonderfall gilt grundsätzlich: Sobald sich die „Bemessungsgrundlage“ der Umsatzsteuer ändert, sollten die beteiligten Unternehmen die Rechnungs- und Steuerbeträge einvernehmlich und unmissverständlich korrigieren.

Wenn Sie eine Rechnung bekommen, mit deren Höhe Sie nicht einverstanden sind, warten Sie mit der Bezahlung am besten, bis Sie die korrigierte Fassung oder Gutschrift in Händen halten. Und zwar nicht nur, weil damit die Wahrscheinlichkeit wächst, dass Sie das benötigte Dokument auch tatsächlich bekommen: Vielmehr laufen Sie anderenfalls Gefahr, für die Steuerdifferenz aufkommen zu müssen.

Beispiel: 27 % statt 19 % Umsatzsteuer

Nehmen wir an, Sie bekommen eine Rechnung über ...

2.000 Euro + 19 % Umsatzsteuer (380 Euro) = 2.380 Euro

Da Sie mit der Lieferung nicht ganz zufrieden sind, wollen Sie aber nur drei Viertel des vereinbarten Entgelts bezahlen. Deshalb überweisen Sie kurzerhand ...

1.500 Euro + 19 % Umsatzsteuer (285 Euro) = 1.785 Euro

... auf das Konto Ihres Geschäftspartners.

Sache erledigt? Leider nein: Denn aus Sicht des Finanzamts enthält Ihre Überweisung über 1.785 Euro den in der Originalrechnung enthaltenen Umsatzsteuerbetrag in Höhe von 380 Euro. Tatsächlich haben Sie also 1.405 Euro plus 380 Euro Umsatzsteuer = 1.785 Euro bezahlt!

Das entspricht einem rechnerischen Umsatzsteuersatz von rund 27 %! Zwar dürften Sie die erhöhte Vorsteuer von der Steuer absetzen – Ihr Dienstleister hat Ihnen gegenüber aber nicht nur eine offene Forderung von 500 Euro, sondern von fast 600 Euro! Und: Sofern sich die Beteiligten nicht nachträglich einigen, bleibt es bei der überhöhten Steuerbelastung.

Die gute Nachricht: Als selbstständiger oder gewerblicher Rechnungsempfänger sind Sie bei fehlerhaften Rechnungen in einer starken Position: Laut § 14 Abs. 2 Umsatzsteuergesetz muss Ihr Geschäftspartner Ihnen innerhalb von sechs Monaten eine korrekte Rechnung ausstellen. Da Sie bis dahin die enthaltene Vorsteuer nicht geltend machen dürfen, warten Sie bis nach Möglichkeit mit der Bezahlung der Rechnung.

Form der Rechnungskorrektur

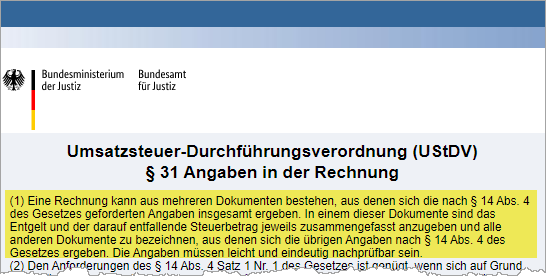

In welcher Form die Rechnung korrigiert wird, bleibt dem Aussteller überlassen: Laut § 31 UStDV darf eine Rechnung „aus mehreren Dokumenten bestehen“. Allerdings müssen in einem dieser Dokumente sämtliche dazugehörigen Abrechnungsunterlagen genannt sein. Aus der Zusammenfassung muss zudem das endgültige „Entgelt und der darauf entfallende Steuerbetrag jeweils zusammengefasst“ hervorgehen:

Wichtig: Nur der Aussteller darf Ergänzungen oder Änderungen an einem Rechnungsdokument vornehmen! Laut GoBD ist das jedoch nur solange zulässig, wie sich das betreffende Dokument noch in Ihrem Zugriff befindet. Ist eine Rechnung bereits unterwegs zum Kunden, ist der schlichte Austausch der Ursprungsrechnung durch eine geänderte Version des Dokuments unzulässig.

| Lektüretipp: Diese und viele weitere Vorschriften ergeben sich aus den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD). Ausführliche Informationen zu diesem Thema bietet der Praxis-Leitfaden „So arbeiten Sie mit orgaMAX GoBD-konform“. |

Varianten der Korrekturgutschrift

Eine ordentliche Gutschrift bezieht sich eindeutig auf die Ursprungsrechnung, berichtigt unzutreffende Angaben und / oder ergänzt fehlende Informationen. Für welche Gutschriftvariante sich der Aussteller dabei entscheidet, bleibt ihm überlassen:

- Der Rechnungsteller kann unter Bezugnahme auf die Ursprungsrechnung eine Differenz-Gutschrift erstellen: In der werden dann sowohl der Nachlass auf den Nettobetrag und den Umsatzsteueranteil genannt als auch die sich daraus letztlich ergebenden tatsächlichen Rechnungs- und Umsatzsteuerbeträge.

- Für alle Beteiligten am sichersten ist jedoch die Kombination aus kompletter Storno-Gutschrift und einer ganz neuen Rechnung mit allen richtigen Angaben.

Im zweiten Fall handelt es sich bei der Gutschrift um die identische Kopie der Ursprungsrechnung – nur mit umgekehrtem Vorzeichen. Die zugleich erstellte neue Rechnung enthält sämtliche richtigen Angaben und trägt eine neue Rechnungsnummer.

Rechnung mit umgekehrten Rollen

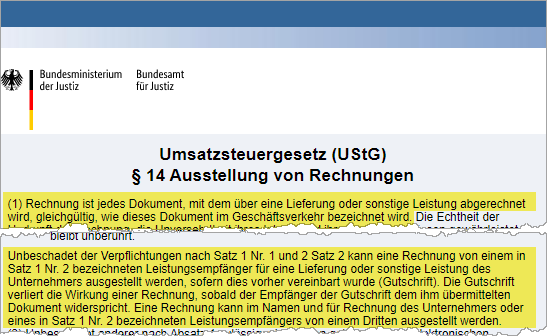

Was viele Selbstständige nicht wissen: Wo „Gutschrift“ draufsteht, kann durchaus eine Rechnung enthalten sein. Hintergrund: Laut § 14 UStG ist eine Rechnung „...jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird.“

Mehr noch: Die Rechnung kann gemäß Absatz 2 auch von dem „Leistungsempfänger für eine Lieferung oder sonstige Leistung des Unternehmers ausgestellt werden, sofern das vorher vereinbart wurde (Gutschrift)“:

Rollentausch: Gutschrift als Rechnung

In manchen Branchen ist der Rollentausch beim Rechnungsschreiben weit verbreitet: So übernehmen beispielsweise viele Verlage von Zeitungen und Zeitschriften nach dem Erscheinen von Artikeln die Abrechnung mit ihren freien Autoren.

Wenn Ihnen ein Auftraggeber anbietet ...

- die Abrechnung eines Projekts für Sie zu übernehmen,

- Ihnen zum Schluss eine Gutschrift über das Honorar zu schicken und anschließend

- das Geld zu überweisen,

... so ist das rechtlich völlig unbedenklich. Eine solche Abrechnungsgutschrift gilt als vollwertiger Rechnungsersatz. Der Aussteller kann den darin enthaltenen Vorsteueranteil anstandslos bei der Umsatzsteuervoranmeldung geltend machen.

|

Bitte beachten Sie: Der Empfänger einer Lieferung oder Leistung darf aber nur dann eigenhändig eine Rechnung ausstellen ...

|

Um Missverständnissen vorzubeugen: Wenn Sie eine solche Abrechnungsgutschrift bekommen, brauchen Sie im Gegenzug keine Rechnung in gleicher Höhe zurückzuschicken!

Hauptsache richtig und vollständig

Dem Finanzamt ist es grundsätzlich egal, wer die Abrechnung vornimmt und welche Bezeichnung das Rechnungsdokument trägt. Das ändert aber nichts daran, dass es vollständig sein muss.

Zur Erinnerung: Neben den Namen und Anschriften beider Seiten sind das insbesondere...

- die Steuernummer oder Umsatzsteuer-Identifikationsnummer des Leistungserbringers (der die enthaltene Umsatzsteuer ja ans Finanzamt abführen muss),

- die laufende Nummer und das Ausstellungsdatum der Gutschrift,

- der Zeitpunkt oder Zeitraum der Leistung,

- Art und Umfang der Dienstleistung,

- die nach Steuersätzen aufgeschlüsselten Netto-Rechnungsbeträge sowie

- die sich daraus ergebenden Steuerbeträge.

| Lektüretipp: Mit den inhaltlichen und formalen Anforderungen an eine finanzamtstaugliche Rechnung befasst sich der orgaMAX-Blogbeitrag „Umsatzsteuer auf Rechnungen: Worauf kommt es an?“ |

Rechnungs- und Gutschriftkorrektur: Fehler korrigieren lassen

Falls eine der genannten Informationen fehlt oder nicht stimmt, sollten Sie eintreffenden Rechnungen und Gutschriften in Ihrem eigenen Interesse widersprechen. Am besten bestehen Sie auf Ausstellung einer korrekten Rechnung: Anderenfalls müssen Sie für eventuelle steuerliche Ungereimtheiten den Kopf hinhalten!

Selbst geringfügige Differenzen oder offensichtliche Zahlendreher sollten Sie keinesfalls stillschweigend und eigenhändig korrigieren: Wenn Sie oder Ihr Geschäftspartner bei geringfügigen Beträgen den Aufwand eines erneuten Gutschrift-Ausdrucks und -Versands scheuen, sollten Sie zumindest auf einer kurzen, schriftlichen Aktennotiz bestehen. Ein kurzer Dreizeiler per E-Mail genügt.

Praxistipp: Korrekturgutschrift mit orgaMAX

Ganz gleich, ob mit oder ohne vorherige Rechnung: Mit orgaMAX sind finanzamtssichere Gutschriften und Korrekturen im Handumdrehen erledigt:

Gutschrift mit vorheriger Rechnung:

Bereits verschickte Ausgangsrechnungen lassen sich mit wenigen Mausklicks korrigieren – separate Gutschrift inklusive. Dazu ...

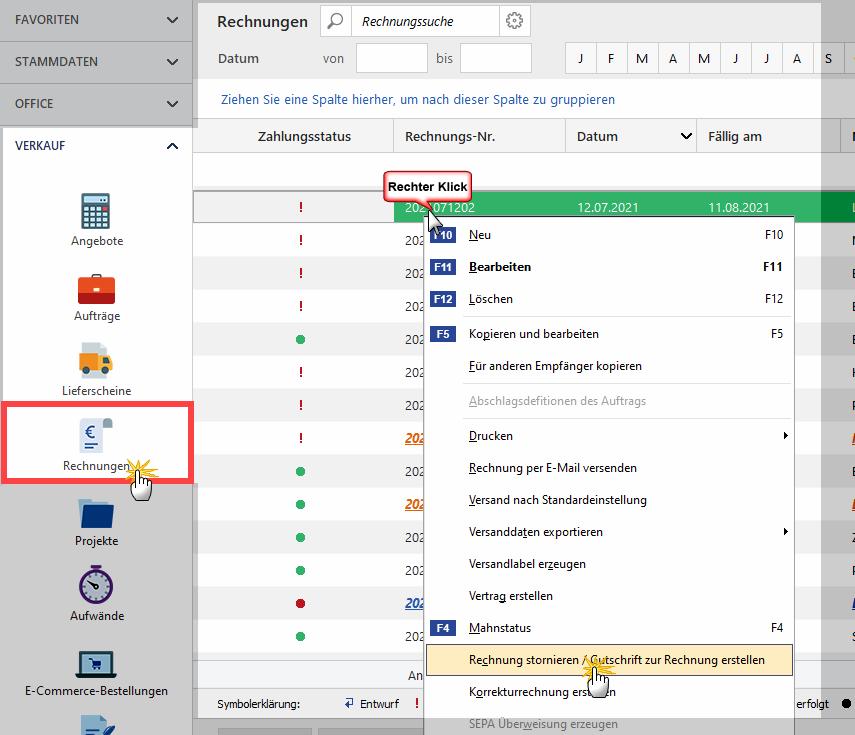

- wechseln Sie in den orgaMAX-Arbeitsbereich „Verkauf > Rechnungen“,

- klicken mit der rechten Maustaste auf die Ursprungsrechnung und

- im folgenden Kontextmenü auf „Rechnung stornieren / Gutschrift zu Rechnung erstellen“:

| Bitte beachten Sie: Die separate Kontextmenü-Funktion „Korrekturrechnung erstellen“ können Sie ignorieren. Dieser Menüpunkt diente der Unterstützung von Rechnungskorrekturen im Zusammenhang mit der vorübergehenden Mehrwertsteuer-Senkung im Jahr 2020. Ausführlichere Informationen zu diesem Thema finden Sie in den orgaMAX-FAQ. |

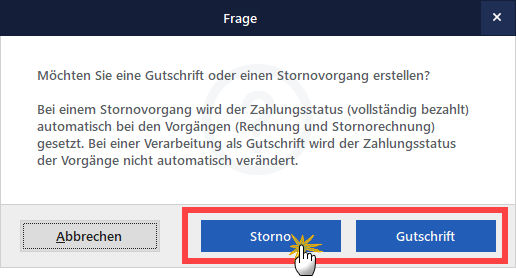

Zurück zur Funktion „Rechnung stornieren / Gutschrift zu Rechnung erstellen“: Das Programm lässt Ihnen im nächsten Schritt die Wahl, ob Sie ...

- einen komplett abgeschlossenen Stornovorgang erstellen (mit stornierter Ursprungsrechnung und Gutschrift) oder

- nur eine Gutschrift anlegen:

Moment mal: „Storno“ oder „Gutschrift“?

Am Inhalt des anschließend erstellten Gutschrift-Dokuments (= Rechnungskorrektur) ändert das nichts. Nur:

- Wenn Sie auf „Storno“ klicken, bekommen sowohl die Ursprungsrechnung als auch die Gutschrift den Zahlungsstatus „vollständig bezahlt“. Der Gesamtvorgang ist damit abgeschlossen. Die dazugehörigen Buchungsvorgänge finden Sie unter „Finanzen > Zahlungen Bank / Kasse“ auf dem Verrechnungskonto.

Bitte beachten Sie: Die Gutschrift erhält dabei standardmäßig das aktuelle Datum. Für den Fall, dass die Ursprungsrechnung in einen früheren Umsatzsteuer-Voranmeldezeitraum fällt, lässt sich die Gutschrift editieren. Dazu ...

- öffnen Sie die Gutschrift,

- klicken am unteren linken Seitenrand auf den Button „Bearbeitung freigeben“ und

- passen das Leistungsdatum der Gutschrift nachträglich an.

- Bei Mausklick auf den „Gutschrift“-Button bleibt der Zahlungsstatus der betroffenen Vorgänge hingegen unverändert. Sie können (und müssen!) deren Status hinterher eigenhändig überwachen und ändern.

Normalerweise sind Sie mit der „Storno“-Buchung auf der sicheren Seite. Ganz gleich, ob „Storno“ oder „Gutschrift“: Im nächsten Schritt erscheint der Eingabedialog „Rechnungen erfassen / bearbeiten“. Dort sind bereits alle erforderlichen Angaben Ihrer Gutschrift enthalten:

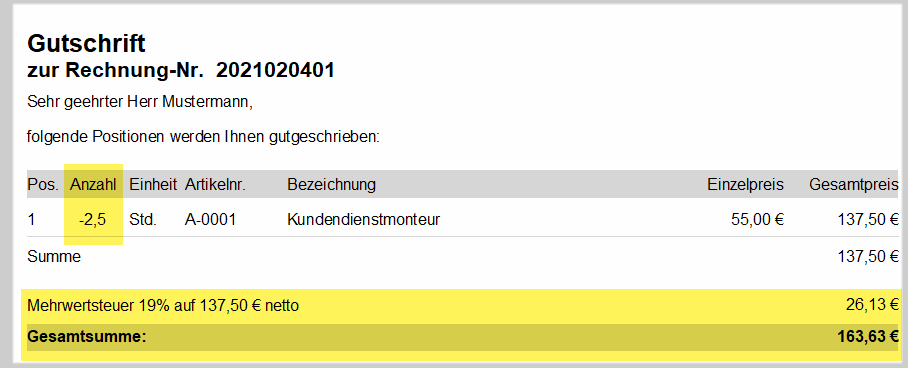

| Bitte beachten Sie: In der Gutschrift sind die Positions-Mengen (in der Spalte „Anzahl“) mit negativem Vorzeichen ausgewiesen. Die Gesamtsumme erscheint dagegen als positiver Betrag. |

Anschließend können Sie Ihre fertigte Gutschrift wie üblich drucken, faxen, per E-Mail versenden bzw. als eine PDF-Datei exportieren. Nachdem Sie den Vorgang mit „OK F11“ abgeschlossen haben, erscheint die Gutschrift zusammen mit den Ausgangsrechnungen in der Rechnungsliste.

Zusatztipps: Die nächsten Schritte hängen davon ab, ob Sie anschließend eine neue Rechnung erstellen oder eine bereits erhaltene Zahlung erstatten wollen:

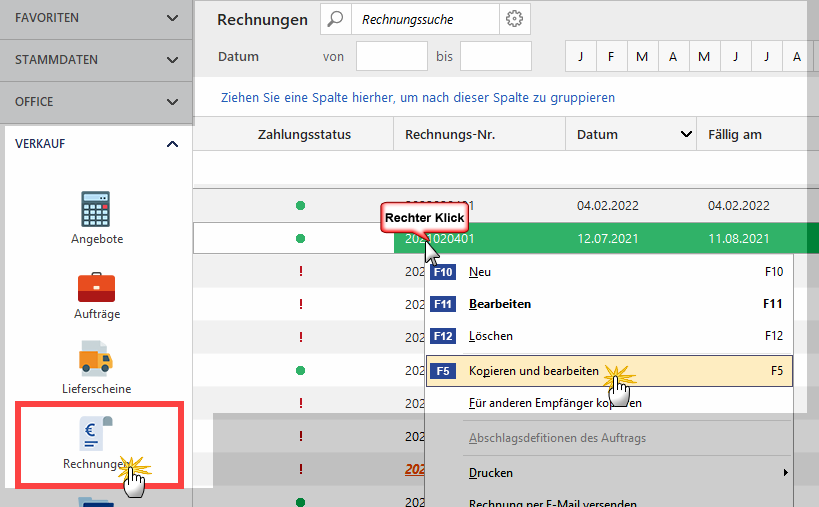

Um zusätzlich zur Gutschrift eine (nunmehr korrekte) neue Rechnung zu erstellen, klicken Sie mit der rechten Maustaste auf die Ursprungsrechnung und im folgenden Kontextmenü auf „Kopieren und bearbeiten“:

Daraufhin öffnet sich eine Kopie des Ursprungsrechnung unter neuer Rechnungsnummer, in der Sie die erforderlichen Änderungen vornehmen. Die neue Rechnung verschicken Sie anschließend zusammen mit der Gutschrift an Ihren Kunden.

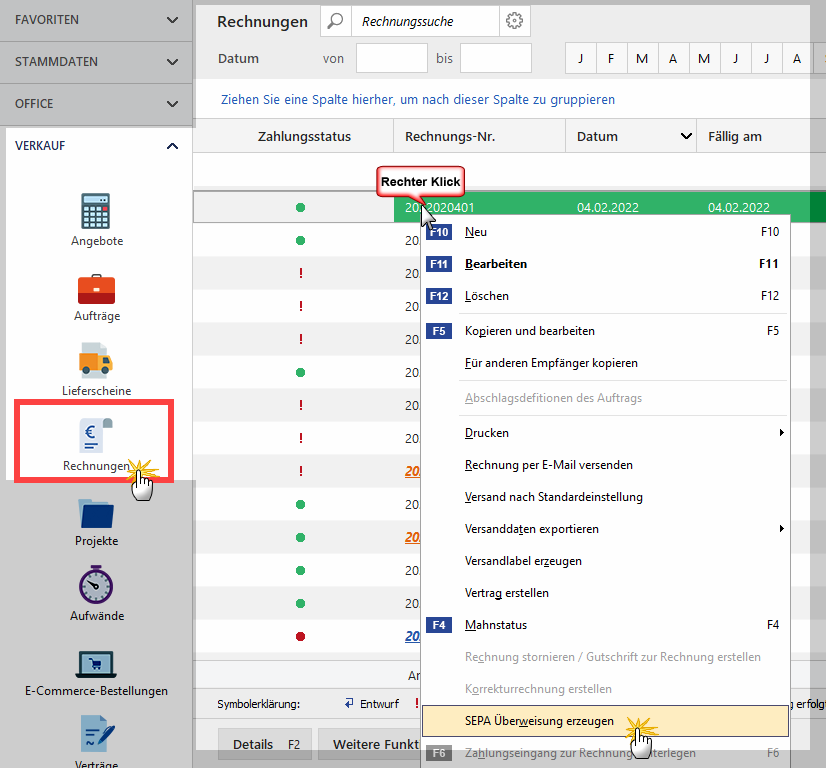

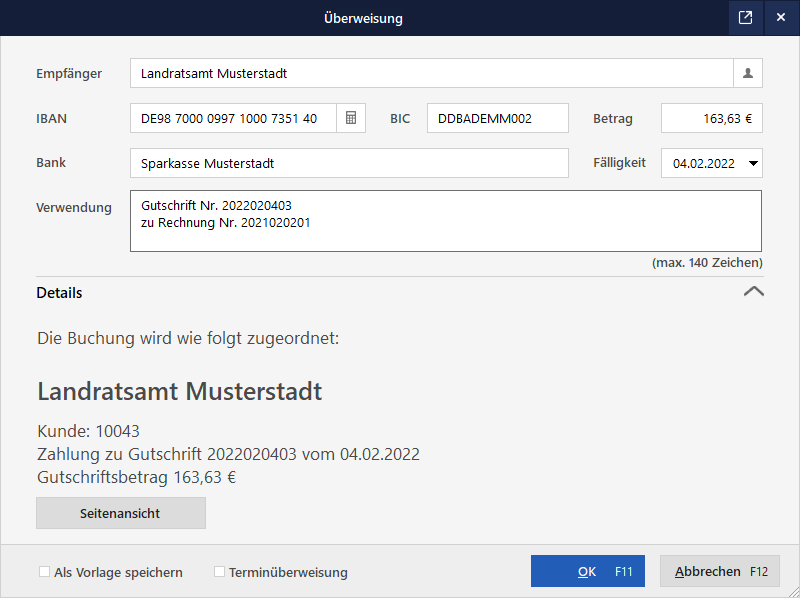

Um zusätzlich zur Gutschrift eine Rückzahlung bereits geleisteter Zahlungen vorzunehmen, klicken Sie mit der rechten Maustaste auf die zuvor erstellte Gutschrift und im folgenden Kontextmenü auf „SEPA Überweisung erzeugen“:

Daraufhin erzeugt orgaMAX die dazugehörige elektronische Überweisung, die nach erfolgter Verarbeitung auf dem Konto des Zahlungsempfängers als Bankgutschrift erscheinen wird:

| Bitte beachten Sie: Die Funktion „SEPA Überweisung erzeugen“ setzt voraus, dass das orgaMAX-Modul „Banking“ freigeschaltet ist und in den Kunden-Stammdaten eine Bankverbindung hinterlegt ist. |

Gutschrift ohne vorherige Rechnung:

Nicht immer beruht eine Gutschrift auf einer vorangegangenen Rechnung. Angenommen, ein Kunde macht in seinem Umfeld für Sie Werbung. Nach der ersten Bestellung des Neukunden möchten Sie Ihrem Stammkunden 100 Euro gutschreiben.

Solche Gutschriften ohne vorherige Rechnungen sind mit orgaMAX ebenfalls schnell erledigt: Sie ...

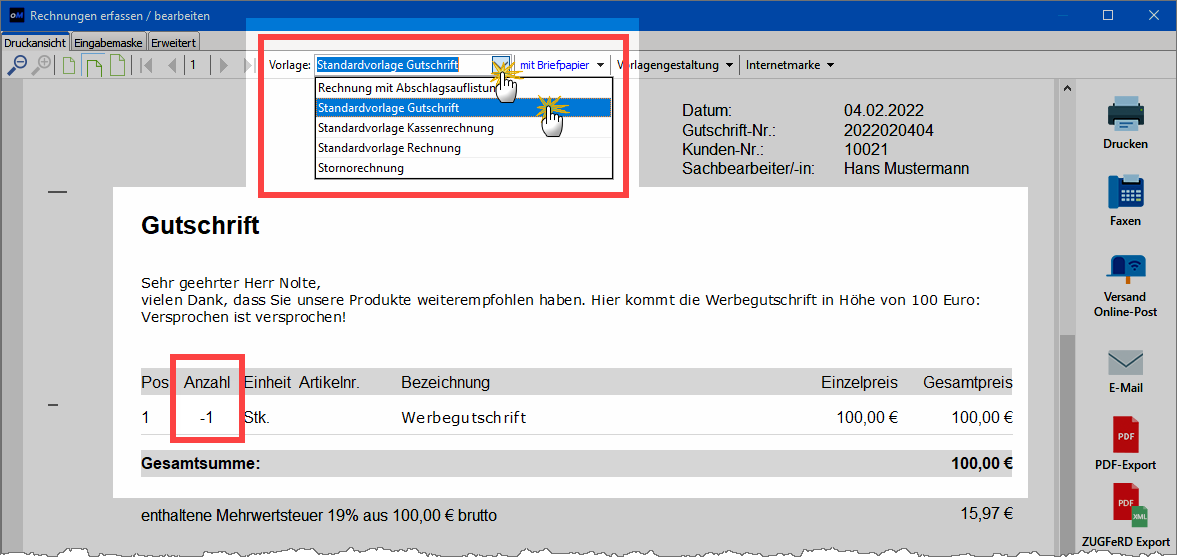

- wechseln in den Arbeitsbereich „Verkauf > Rechnungen“,

- legen eine neue Rechnung an,

- suchen in der Auswahlliste „Vorlage“ die „Standardvorlage Gutschrift“ aus,

- wählen die Kundendaten aus Ihren Stammdaten,

- tragen die Angaben zu Art und Betrag der Gutschrift ein und klicken auf „OK F11“:

| Bitte beachten Sie: Buchhalterisch handelt es sich bei Gutschriften um Rechnungen mit umgekehrten Vorzeichen. Die Vorzeichen-Umkehr ergibt sich aus der Überschrift „Gutschrift“ und einer negativen Positions-„Anzahl“. Die Preis- und Steuerangaben auf der Gutschrift behalten trotzdem positive Werte: Schließlich erhält der Kunde eine Gutschrift im Wert von (+) 100 Euro. |

Ihre gespeicherten Gutschriften finden Sie unter „Verkauf > Rechnungen“ wieder. Da es sich aus Ihrer Sicht um eine Verbindlichkeit handelt, erscheinen sie dort mit einem negativen Rechnungsbetrag. Um die dazugehörige Zahlung an den Empfänger vorzunehmen, steht Ihnen auch hier die Kontextmenü-Funktion „SEPA Überweisung erzeugen“ zur Verfügung.

Fazit

Gutschriften sind vielseitige nutzbare Geschäftsdokumente: Die Rechnungstellung mit vertauschten Rollen erleichtert und beschleunigt in vielen Fällen die Zusammenarbeit. In Form von Korrekturgutschriften sorgen sie dafür, dass Sie bei einer Betriebsprüfung keine bösen Überraschungen erleben.