„Der Bürger liebt sein Finanzamt mit der gleichen Leidenschaft wie der Metzger den Vegetarier.“ Dies sagte einmal Peter Gillies, deutscher Wirtschaftsjournalist und ehemaliger Chefredakteur der Tageszeitung „Die Welt“. Natürlich sind Finanzämter und auch Steuerzahlungen notwendig, um die staatliche Ordnung, Sicherheit, Bildung und Infrastruktur aufrecht zu erhalten. Dennoch sind Steuern für jeden, der sie zahlen muss, eine lästige Pflicht.

Das gilt nicht nur für Bürger, sondern auch für Unternehmer. In erste Linie betrifft die Last den eigenen Geldbeutel. Wenn wir einmal zusammenrechnen, wie viel Steuern wir im Laufe eines Lebens dem Staat zukommen lassen, kann einem regelrecht schwindelig werden. Hinzu kommt der regelmäßige, bürokratische Aufwand, sei es in Form der Umsatzsteuer-Erklärung oder der zusätzlich fälligen Umsatzsteuer-Voranmeldung. Letztgenannte muss von Unternehmern in der Regel monatlich bzw. vierteljährlich abgegeben werden, um die Umsatzsteuer beim Finanzamt zu melden und abzuführen oder einen Vorsteuerüberschuss erstattet zu bekommen. Insbesondere als Existenzgründer hat man verständlicherweise viele andere Dinge im Kopf, als sich um das lästige Thema Steuern kümmern zu können. Gerade aus diesem Grund lohnt es sich, sich mit der „Kleinunternehmerregelung“ zu befassen, da hier unter Umständen viel Geld gespart werden kann. Doch was versteht man unter einem Kleinunternehmer und wie kann man diese Regelung nutzbringend einsetzen?

Im Folgenden finden Sie alle Antworten auf die wichtigsten Fragen rund um das Thema Kleinunternehmerregelung:

„Was versteht man unter der Kleinunternehmerregelung?“

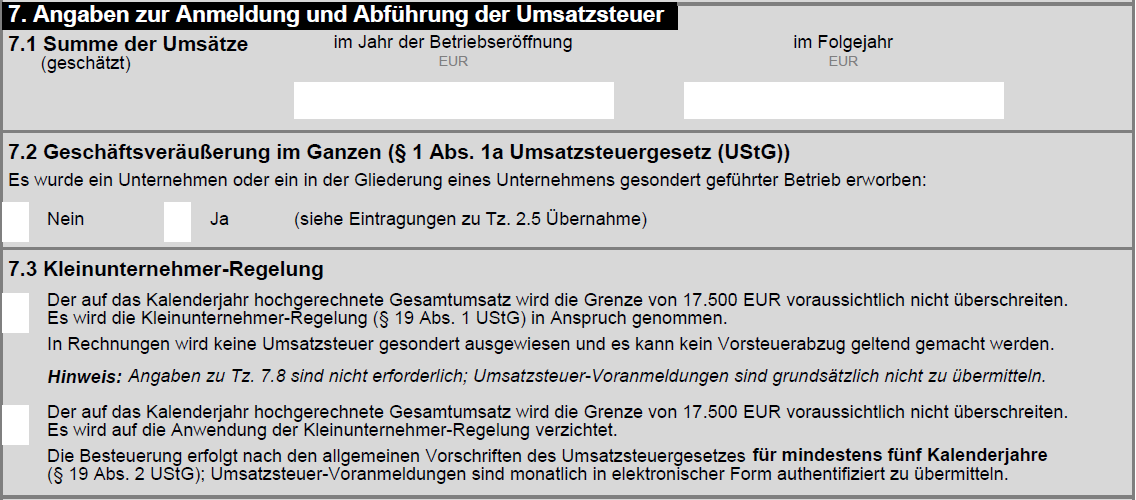

Alle Unternehmen unterliegen dem Umsatzsteuergesetz. Dennoch gibt es die Möglichkeit, für Unternehmern mit niedrigen Umsätzen – sogenannte Kleinunternehmer – weitgehend wie Nichtunternehmer behandelt zu werden. In diesen Fällen wird die Umsatzsteuer nicht erhoben. Dafür müssen jedoch folgende Bedingungen erfüllt sein:

Für das Gründungsjahr:

- Der voraussichtliche Bruttoumsatz im laufenden Kalenderjahr beträgt maximal 22.000 Euro

Ab den 2. Jahr nach Gründung:

- Der Bruttoumsatz betrug im vorangegangenen Kalenderjahr maximal 22.000 Euro und

- Der voraussichtliche Bruttoumsatz im laufenden Kalenderjahr beträgt maximal 50.000 Euro

Gut zu wissen: Ist der Umsatz nur in ein paar Monaten eines Kalenderjahres erzielt worden, ist er auf das volle Jahr hochzurechnen. Gründen Sie Ihr Unternehmen also am 01.07. und erzielen bis zum Jahresende voraussichtlich 12.000 €, dann beträgt der Umsatz hochgerechnet auf das Gesamtjahr 24.000 €. Damit übersteigt er die erforderliche Höchstgrenze um 2.000 €.

„Wie ermittle ich die zu Grunde liegenden Umsätze?“

Die Bruttoumsätze gemäß § 19 Abs. 1 Satz 1 Umsatzsteuergesetz, die für die Kleinunternehmerregelung als Grundlage dienen, werden wie folgt berechnet:

Summe der steuerbaren Umsätze

./. Umsätze, die nach § 4 Nr. 8i, Nr. 9b und Nr. 11-28 steuerfrei sind

(z. B. bestimmte Heilbehandlungen, Vermietung oder bestimmte Leistungen der Jugendhilfe)

./. Umsätze, die nach § 4 Nr. 8a-h, Nr. 9a und Nr. 10 steuerfrei sind, wenn sie Hilfsumsätze sind

= Gesamtsumme gemäß § 19 Abs. 3 Umsatzsteuergesetz

./. darin enthaltene Umsätze von Wirtschaftsgütern des Anlagevermögens

= Umsatz gemäß § 19 Abs. 1 Satz 2 Umsatzsteuergesetz

+ darauf entfallende Umsatzsteuer (dies nur, falls Unternehmer im Vorjahr noch kein Kleinunternehmer war)

= Bruttoumsatz gemäß § 19 Abs. 1 Satz 1 Umsatzsteuergesetz

„Wo kann ich die Kleinunternehmerregelung beantragen?“

Die Vorgehensweise ist ganz einfach: Bei der Gründung Ihres Unternehmens müssen Sie einen Fragebogen zur steuerlichen Erfassung ausfüllen. Dort geben Sie an, ob Sie die Kleinunternehmerregelung in Anspruch nehmen möchten oder darauf verzichten und stattdessen die Regelbesteuerung wählen. Entscheiden Sie sich für die Regelbesteuerung, sind Sie fünf Jahre lang daran gebunden, sofern Sie Ihre Entscheidung für eine Regelbesteuerung nicht widerrufen. Für den Widerruf genügt ein formloses Schreiben an das Finanzamt.

„Ich habe mehrere Gewerbebetriebe. Darf ich die Kleinunternehmerregelung dann auch mehrfach beantragen?“

Den Status des Kleinunternehmers kann nur eine Person, jedoch kein Unternehmen in Anspruch nehmen. Aus diesem Grund darf die Kleinunternehmerregelung durch einen Unternehmer auch dann nicht mehrfach beantragen werden, wenn jeder einzelne Betrieb einen Umsatz von weniger als 22.000 € brutto pro Jahr erzielt.

„Welche Vorteile habe ich als Kleinunternehmer?“

Als Kleinunternehmer genießen Sie vor allem drei wichtige Vorteile:

1. Keine Umsatzsteuer-Voranmeldung: Da keine Umsatzsteuer erhoben wird, sparen Sie sich den Aufwand einer Umsatzsteuer-Voranmeldung.

Gut zu wissen: Dennoch müssen die unternehmerischen Einkünfte nach Jahresabschluss in Ihrer privaten Einkommensteuererklärung in der Anlage S (bei Selbstständigen) bzw. Anlage G (bei Gewerbetreibenden) mit angegeben werden.

2. Vorteil gegenüber Wettbewerbern: Sie genießen einen entscheidenden Wettbewerbsvorteil, sofern Ihre Kunden Privatkunden und keine Geschäftskunden sind. Denn Privatkunden vergleichen immer Endpreise, die in der Regel inkl. 19 % Mehrwertsteuer ausgewiesen werden. Als Kleinunternehmer zeichnen Sie Ihre Preise ohne Mehrwertsteuer aus und stellen diese auch nicht in Rechnung, da Sie sie auch nicht abführen müssen.

Gut zu wissen: Geben Sie acht bei Ihrer Kalkulation. Ihr Preisvorteil beträgt nämlich nicht 19 %, wie man irrtümlich annehmen könnte, sondern lediglich 15,97 %. Wie das? Wenn Sie ein Produkt zum Preis von 100 € anbieten, Ihr Wettbewerber das gleiche Produkt inkl. Mehrwertsteuer zu einem Preis von 119 € vertreibt, sind Sie nur 15,97 % günstiger. Rechnen Sie nach! Ihr Vorteil: 1-(100/119) = 15,97 %

3. Wahlrecht: Sie haben die Möglichkeit, sich zwischen der Kleinunternehmerregelung und der Regelbesteuerung zu entscheiden. Verzichten Sie als Unternehmer auf die Kleinunternehmerregelung und stellen stattdessen einen Antrag auf Regelbesteuerung, sind Sie jedoch fünf Jahre an diese Entscheidung gebunden. Dann gelten für Sie ganz normale steuerliche Regeln. Sie müssen zwar die Umsatzsteuer melden und an das Finanzamt abführen, andererseits können Sie aber auch die gezahlte Vorsteuer zurückerstattet bekommen.

Gut zu wissen: Nehmen Sie sich die Zeit für die Kalkulation Ihrer Ausgaben der ersten Geschäftsjahre. Je nach Unternehmen können Anschaffungskosten zu Beginn recht hoch sein. Daher kann es sich durchaus lohnen, freiwillig in die Regelbesteuerung zu wechseln, um vorsteuerabzugsberechtigt zu sein.

„Welche Nachteile habe ich als Kleinunternehmer?“

Als Kleinunternehmer haben Sie insbesondere zwei Nachteile:

1. Kein Vorsteuerabzug: Sie sind nicht vorsteuerabzugsberechtigt und können daher keine Vorsteuer aus Rechnungen anderer Unternehmer beim Finanzamt geltend machen.

2. Kleinunternehmer-Vermerk auf den Rechnungen: Als Kleinunternehmer haben Sie die Pflicht, auf allen Rechnungen einen Vermerk auszuweisen, dass die Umsatzsteuer gem. § 19 Umsatzsteuergesetz nicht ausgewiesen wird. Dies könnte beispielsweise folgendermaßen aussehen: „Keine ausgewiesene Umsatzsteuer aufgrund der Kleinunternehmerregelung nach § 19 UStG“. Dadurch wird natürlich für Ihre Geschäftspartner ersichtlich, dass Ihr Umsatzvolumen gering ist und Sie unter Umständen nicht über viele Erfahrung verfügen. Dies kann im schlimmsten Fall zur Folge haben, dass Sie nicht ernst genommen werden und Ihre Reputation darunter leidet.

„Was passiert, wenn ich zu geringe Umsatzprognosen treffe?“

Nehmen wir einmal an, Sie schätzen Ihre Umsätze falsch ein und erzielen entweder im Gründungsjahr bereits über 22.000 € oder im Folgejahr über 50.000 €. Dies hätte zur Folge, dass Sie die Voraussetzung für die Aufrechterhaltung Ihres Status als Kleinunternehmer nicht mehr erfüllen und dadurch künftig unter die Regelbesteuerung fallen würden.

Wenn Sie dem Finanzamt jedoch nachweisen können, dass der Mehrumsatz nicht vorhersehbar war, bleibt Ihnen der Kleinunternehmer-Status für das laufende Jahr erhalten. Können Sie die Nicht-Vorhersehbarkeit jedoch nicht nachweisen, werden Sie rückwirkend umsatzsteuerpflichtig und müssen an den Fiskus nachträglich Umsatzsteuer zahlen. Dies gilt natürlich auch, obwohl Sie die Umsatzsteuer auf Ihren Rechnungen nicht ausgewiesen haben. Im Gegenzug erhalten Sie aber auch das Recht des Vorsteuerabzugs.

„Kann ich von der Kleinunternehmerregelung in die Regelbesteuerung wechseln?“

Bis zur Abgabe der Umsatzsteuererklärung des betreffenden Jahres können Sie sich noch für die Regelbesteuerung entscheiden. Jedoch unterliegen dann die Umsätze von Anfang an der Mehrwertsteuer, und zwar unabhängig davon, ob Sie diese auf Ihren Rechnungen ausgewiesen haben. Auf der anderen Seite kommen Sie aber auch für das komplette Jahr in den Genuss des Vorsteuerabzugs.

Prognosen zahlen sich aus

Planen Sie mit größtmöglicher Voraussicht und schätzen Sie sich und Ihr Unternehmen realistisch ein. Dabei ist es wichtig, auch unterjährig Ihre Umsätze im Blick zu behalten. Wenn sich abzeichnen sollte, dass Ihre Umsätze im laufenden Geschäftsjahr die Höchstgrenze überschreiten werden, sollten Sie Rücklagen für Verbindlichkeiten an das Finanzamt bilden.

Lassen Sie sich trotz alledem nicht vor der Kleinunternehmerregelung abschrecken. Alles in allem bietet sie vor allem Existenzgründern viele Freiheiten und Chancen.

Sollten Sie weitere Informationen zum Thema Kleinunternehmer oder Existenzgründung benötigen, empfehlen wir Ihnen die Seite www.kleinunternehmer.de sowie das Existenzgründungsportal des Bundesministeriums für Wirtschaft www.existenzgruender.de.