Eine Steuerklasse haben grundsätzlich nur Arbeitnehmer. Selbstständige, die keine (Neben-)Einkünfte als Angestellte erzielen, zahlen keine Lohnsteuer. Sie haben daher ...

- weder eine Lohnsteuerklasse

- noch elektronische Lohnsteuerabzugsmerkmale (ELSTAM, auch elektronische Lohnsteuerkarte genannt).

| Lektüretipp: Falls Sie sich für die optimale Steuerklassenwahl bei Paaren interessieren, die beide Arbeitnehmer sind, lohnt sich ein Blick auf das aktuelle Merkblatt des Bundesfinanzministeriums zur Steuerklassenwahl. |

Obwohl Selbstständige keine Lohnsteuerklasse haben, berücksichtigt das Finanzamt auch bei deren Steuervorauszahlungen die persönlichen steuerlichen Abzugsmerkmale. Zumal dann, wenn

- sie noch andere steuerpflichtige Einkünfte haben und/oder

- ihr Ehe- oder Lebenspartner ebenfalls erwerbstätig ist.

Wie das System der Steuervorauszahlungen funktioniert und was es mit dem Ehegattensplitting auf sich hat, erfahren Sie im folgenden Beitrag.

Lohn- & Einkommensteuer: Das unbekannte Zwitterwesen

Was viele Steuerpflichtige nicht wissen: Die Lohnsteuer ist keine eigene Steuerart. Vielmehr handelt es sich um die monatliche Vorauszahlung auf die jährliche Einkommensteuerschuld.

Hintergrund: Die tatsächliche Steuerbelastung lässt sich erst am Ende des Jahres ermitteln:

- Da der Arbeitgeber nicht wissen kann, wie hoch das steuerpflichtige Gesamteinkommen einzelner Mitarbeiter sein wird, ermittelt die Personalabteilung den laufenden Steuerabzug auf Grundlage elektronischer Lohnsteuerabzugsmerkmale, die vom Finanzamt bereitgestellt werden (früher war das die Lohnsteuerkarte).

- Die so ermittelte Lohnsteuer führt der Arbeitgeber dann Monat für Monat ans Finanzamt ab. Die Summe dieser Vorauszahlungen wird dem Einkommensteuer-Konto des Arbeitnehmers gutgeschrieben.

Im Folgejahr geben der Steuerpflichtige und ggf. der sein/ihr Ehe- oder Lebenspartner Einkommensteuererklärung(en) ab: Auf Grundlage des Gesamteinkommens, des Familienstandes und anderer steuerlicher Merkmale ergibt sich daraus das zu versteuernde Einkommen und damit die tatsächliche Steuerbelastung.

Einfluss auf die Höhe der Einkommensteuer haben zum Beispiel Anzahl und Alter von Kindern, Vorsorgeaufwendungen und Sonderausgaben.

Steuerklasse & Splittingtarif: Die eine trage des anderen Last!

Anders als landläufig vermutet, entscheidet die Steuerklassen-Wahl also nicht über die Steuerbelastung, sondern ...

- „nur“ über die Höhe der Steuervorauszahlungen im laufenden Jahr und

- bei Paaren darüber, auf wessen Gehaltskonto Monat für Monat mehr Nettoeinkommen landet.

Ursache ist der Splittingtarif: Durch das „Ehegattensplitting“ fällt die Steuerbelastung bei Arbeitnehmer-Paaren mit unterschiedlich hohen Einkünften geringer aus als bei Singles mit den gleichen Einkommen. Beim Splittingtarif wird ...

- das zu versteuernde Einkommen beider Ehegatten addiert,

- der Gesamtbetrag durch zwei geteilt,

- die Steuer auf das halbierte Einkommen ermittelt und

- der Steuerbetrag zum Schluss verdoppelt.

Verglichen mit der Einzel-Besteuerung unterschiedlich hoher Einkünfte dämpft das Splittingverfahren die Steuerprogression spürbar. Bei der dann günstigsten Lohnsteuerklassen-Kombination III/V behält der/die Besserverdienende automatisch mehr Netto vom Brutto. Dafür bezahlt der/die Partner/in auf das bereits niedrigere Einkommen obendrein anteilig mehr Lohnsteuer.

Während des laufenden Jahres haben Paare durch den Splittingtarif insgesamt mehr Nettoeinkommen zur Verfügung. Die tatsächliche Steuerbelastung ergibt sich dann aber erst im Folgejahr auf Grundlage der Einkommensteuererklärung mit dem endgültigen Steuerbescheid.

Zurück zu Art und Höhe der laufenden Steuervorauszahlungen bei Selbstständigen und Unternehmern:

Einkommensteuer-Vorauszahlungen: Die „Lohnsteuer“ von Selbstständigen

Auch Geschäftsleute müssen unterjährige Vorauszahlungen auf ihren voraussichtlichen Gewinn oder Einnahmenüberschuss zahlen. Anders als bei Arbeitnehmern sind die Abschlagzahlungen von Selbstständigen jedoch nicht monatlich fällig, sondern vierteljährlich.

Berechnungsgrundlagen sind ...

- im ersten und zweiten Jahr der Selbstständigkeit die Schätzungen, die Sie auf dem „Fragebogen zur steuerlichen Erfassung“ machen und

- spätestens ab dem dritten Jahr die steuerlichen Verhältnisse des jeweiligen Vorjahres.

| Lektüretipp: Was es mit dem genannten Fragebogen auf sich hat und was beim Ausfüllen alles zu beachten ist, erfahren Sie im orgaMAX-Blogbeitrag „Fragebogen zur steuerlichen Erfassung: Das kommt auf Sie zu!“ |

Folgenreicher Finanzamts-Fragebogen

Da das Finanzamt genauso wenig wie ein Arbeitgeber von vornherein wissen kann, wie hoch das tatsächliche steuerpflichtige Gesamteinkommen sein wird, erfragt es die voraussichtlichen Besteuerungs-Parameter vorab per Fragebogen. Dazu zählen ...

- persönliche Daten des Steuerpflichtigen,

- die Rechts- und Gesellschaftsform des neuen Unternehmens,

- Art des Gewerbes bzw. der geplanten selbstständigen Tätigkeit,

- die Höhe des voraussichtlichen Umsatzes,

- die Höhe des voraussichtlichen Gewinns und weiterer Einkunftsarten sowie

- Angaben zur Person und zum Einkommen eines Ehe- oder Lebenspartners.

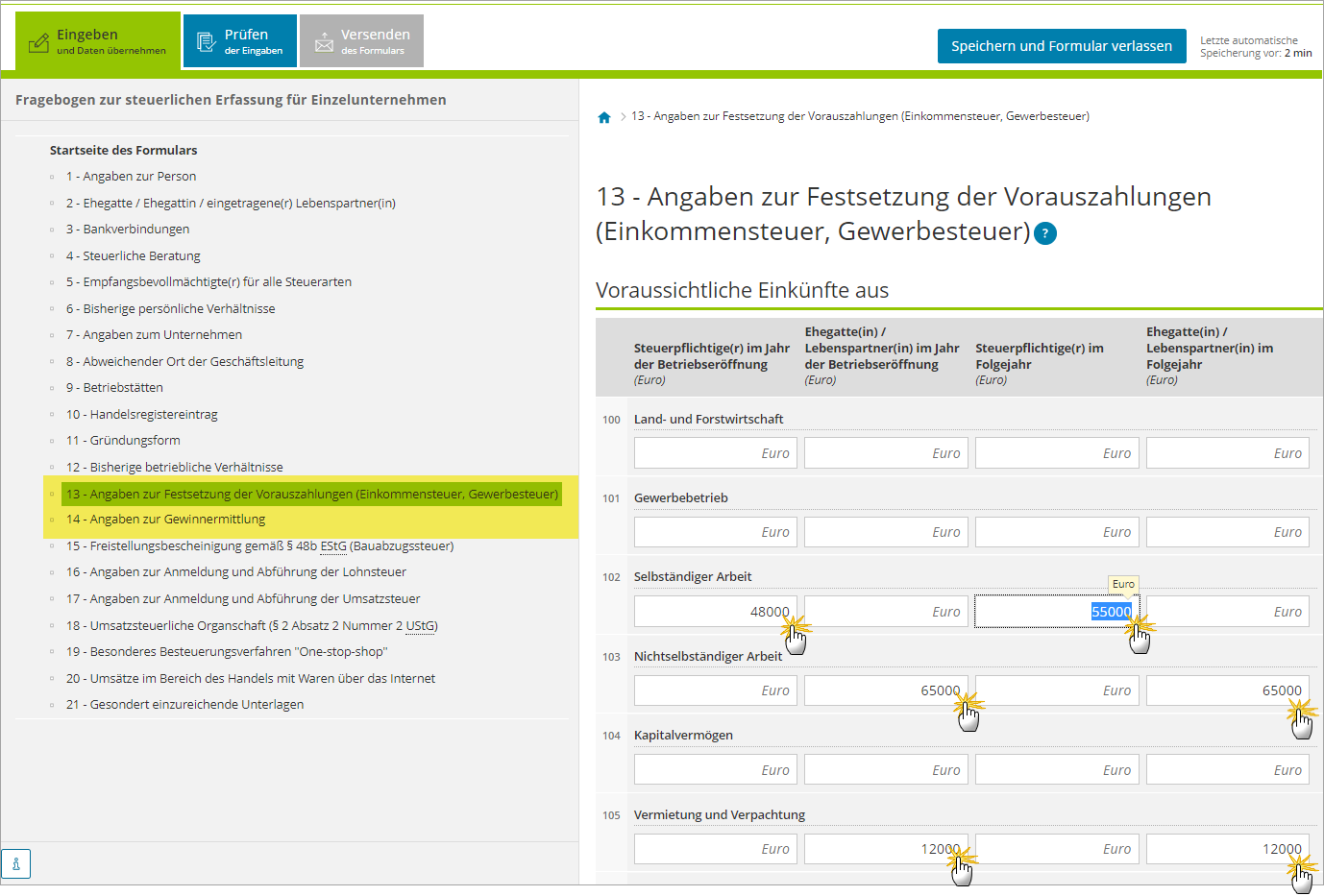

In den Abschnitten 13 und 14 des Fragebogens geben Sie Auskunft zur Art der Gewinnermittlung und machen „Angaben zur Festsetzung der Vorauszahlungen“. In „ELSTER online“ sieht der dazugehörige Eingabebereich so aus:

Umfassende Einkommens-Prognose

Dort interessiert sich der Fiskus unter anderem für ...

- alle voraussichtlichen Einnahmen des Steuerpflichtigen und des Ehe- oder Lebenspartners – und zwar

- jeweils im Jahr der Betriebseröffnung und im Folgejahr.

| Bitte beachten Sie: Da es sich ja nur um eine Schätzung handelt, dürfen Sie den voraussichtlichen Gewinn sicherheitshalber ruhig niedrig ansetzen. So sorgen Sie für geringe Vorauszahlungen und bleiben in der oft schwierigen Startphase liquide. Falls Sie gute Geschäfte machen, müssen Sie dann aber auch auf spätere Steuernachzahlungen vorbereitet sein! |

Lektüretipp: Grund genug, jederzeit den Überblick über die aufgelaufenen „Steuerschulden“ zu behalten. Wie Sie das ganz einfach mit Bordmitteln erledigen, erfahren Sie im orgaMAX-Blogbeitrag „So sorgen Sie für ausreichende Steuerrücklagen“.

Vorauszahlungsbescheid über Einkommensteuer und Solidaritätszuschlag

Auf Grundlage der Fragebogen-Angaben bekommen Selbstständige und Unternehmer einen „Vorauszahlungsbescheid über Einkommensteuer und Solidaritätszuschlag“. Aus diesem Bescheid geht hervor, wie hoch die Vorauszahlungen sein werden. Vorauszahlungstermine sind dabei immer der ...

- März,

- Juni,

- September und

- Dezember.

Sobald der erste Einkommensteuerbescheid vorliegt, kann das Finanzamt die folgenden Vorauszahlungsbescheid auf einer solideren Datenbasis erstellen.

Wichtig: Durch den neuen Vorauszahlungsbescheid werden nicht nur die künftigen Abschlagszahlungen angepasst, sondern nachträglich auch die Vorauszahlungen noch nicht abgeschlossener Geschäftsjahre! Das führt oft zu happigen Steuernachzahlungen und bösen Überraschungen. Ein Grund mehr für regelmäßige „Steuerschätzungen in eigener Sache“.

Steuerklassen-Wahl und Einkommensteuer-Vorauszahlungen

Zurück zur Eingangsfrage: In den „Angaben zur Festsetzung der Vorauszahlungen“ verbirgt sich faktisch die Steuerklassenwahl von Paaren, bei denen ein Partner angestellt und ein Partner selbstständig ist.

Behält oder wählt der als Arbeitnehmer beschäftigte Partner die günstigere Lohnsteuerklasse III, wird das vom Finanzamt automatisch beim selbstständigen Partner berücksichtigt: Dessen vierteljährliche Einkommensteuer-Vorauszahlungen fallen bei gemeinsamer Veranlagung dann entsprechend höher aus.

Wie gesagt: Durch besonders „vorsichtige“ Gewinnschätzungen lassen sich die unterjährigen Steuerzahlungen in den Anfangsjahren zwar niedrig halten. Fällig wird die Einkommensteuer früher oder später aber auf jeden Fall!

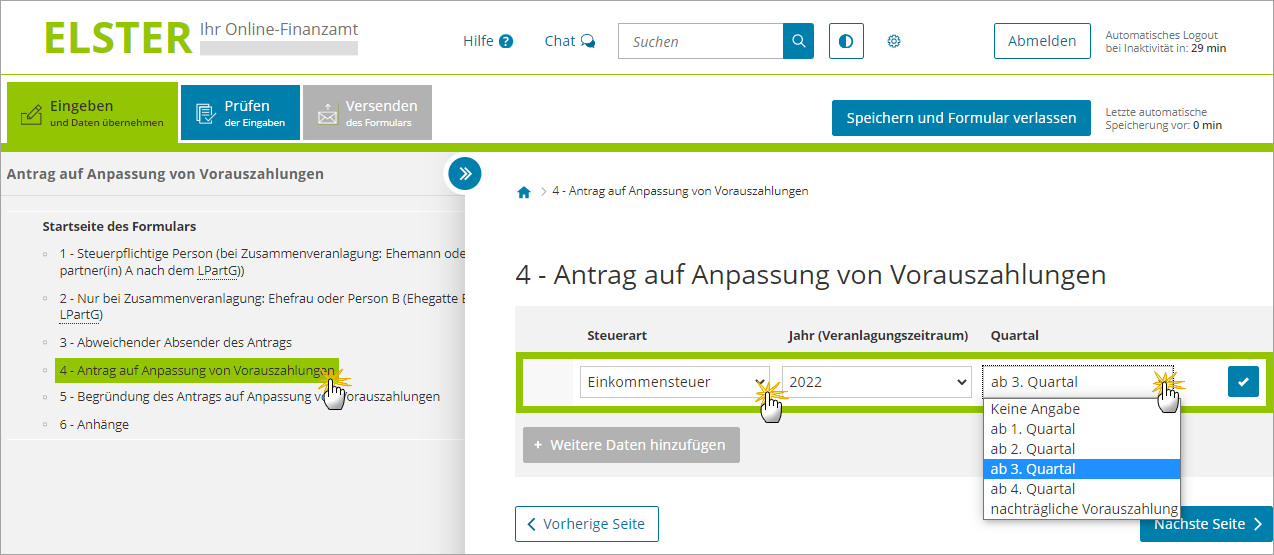

Nicht in Stein gemeißelt: der Vorauszahlungsbescheid

| Bitte beachten Sie: Auch die Vorauszahlungsbescheide ab dem dritten Jahr stellen nur eine Prognose dar. Falls das Finanzamt im laufenden Jahr feststellt, dass sich Ihre Einkommensverhältnisse (ggf. auch die Ihres Ehe- oder Lebenspartners) gravierend verändern, kann der Vorauszahlungsbescheid jederzeit angepasst werden. |

Das gilt auch für den Fall, dass Ihre Geschäfte besser oder schlechter laufen als im Vorjahr:

- Oft genügt bereits ein Telefonanruf beim Finanzamt, um die Abschlagszahlungen anzupassen.

- Sie können den „Antrag auf Anpassung von Vorauszahlungen“ aber auch über Ihr ELSTER-Konto stellen. Sie finden den Vordruck im Abschnitt „Formulare & Leistungen“. Dort haben Sie ja bereits den „Fragebogen zur steuerlichen Erfassung“ ausgefüllt.

Praxistipp: Wie Sie die Höhe Ihrer Vorauszahlungen beeinflussen, den Überblick über aufgelaufene Steuereinnahmen behalten und als Paar die optimale „Veranlagungsart“ wählen, klären Sie am besten mit einem Steuerberater. Falls Sie noch keinen haben, lohnt sich ein Blick auf den orgaMAX-Blogbeitrag „Experte gesucht: So finden Sie einen guten Steuerberater“.

LektüretippsNoch mehr Informationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|