Wenn Selbstständige zum Geschäftsessen einladen, dann müssen sie dafür nicht privat bezahlen: 70 Prozent des Netto-Betrags einer „angemessenen Bewirtung“ zählen als Betriebskosten und vermindern so die Steuerlast des Unternehmens.

Wichtig: Auf die tatsächlichen „Verzehranteile“ der Teilnehmenden kommt es bei der 70-Prozent-Pauschale nicht an. Die übrigen 30 Prozent stellen aus Sicht des Finanzamts den privaten Nutzungsanteil dar: Schließlich hätten die Beteiligten ja auch sonst etwas zu sich nehmen müssen.

Wichtig: Der Umsatzsteuer-Anteil kann dagegen in voller Höhe als Vorsteuer abgezogen werden – so wie es bei anderen Eingangsrechnungen der Fall ist.

„Eine Bewirtung, bitte!“

Das Service-Personal in der Gastronomie kennt das Prozedere: Fragt der Gast nach „einer Bewirtung“ statt nach der Rechnung, bringt der Kellner gleich einen erweiterten Restaurant-Bon. Der enthält zusätzlich zu den Rechnungsangaben leere Felder für handschriftliche Angaben des Gastgebers.

| Bitte beachten Sie: Bewirtungsbelege müssen eine ganze Reihe von Vorgaben erfüllen. Fehler gefährden die Anerkennung der Betriebskosten oder des Vorsteuerabzugs. Deshalb schauen die Betriebsprüfer des Finanzamts gern genau hin. Bei Fehlern kann das nette Abendessen mit dem neuen Kunden noch Jahre später für einen Nachzahlungskater sorgen. |

Neu: Es muss kein Papier mehr sein

Ein aktuelles BMF-Rundschreiben klärt zahlreiche Praxisfragen rund um die Bewirtung von Mitarbeitern und Geschäftspartnern. Ein besonderes Augenmerk liegt dabei auf der digitalen Abrechnung und Buchhaltung. Die wichtigsten Neuerungen:

- Bewirtungsbelege müssen nicht mehr auf Papier vorliegen: Wer den Bewirtungsbeleg digitalisiert und elektronisch aufbewahrt, darf den Papier-Bon des Restaurants entsorgen. An den Voraussetzungen und Pflichtangaben ändert sich allerdings nichts.

- Findet die Bewirtung in einem Gastronomie-Betrieb mit elektronischem Kassensystem statt, dann muss ein damit erzeugter, vorschriftsgemäßer Kassenbeleg vorliegen. Handschriftliche Bewirtungsrechnungen sind in diesem Fall nicht mehr zulässig.

- Jede Bewirtungsrechnung muss nun zusätzlich zum Bewirtungsdatum ein Ausstellungsdatum enthalten. Diese neue Anforderung gilt unabhängig vom Rechnungsbetrag.

Kombinationsbeleg: Rechnung plus Eigenbeleg

Findet die Bewirtung ein einem Gastronomie-Betrieb statt, besteht der Beleg dafür in der Regel aus zwei Teilen. Die beiden Teile können als ein Dokument oder als zwei separate Belege mit klarer gegenseitiger Bezugnahme vorliegen:

- Der eine Teil ist die Rechnung des Bewirtungsbetriebs, also zum Beispiel des Restaurants, mit sämtlichen Rechnungs-Pflichtangaben.

- Der zweite Teil ist ein Eigenbeleg des Selbstständigen oder Unternehmers als Gastgeber („Bewirtender“). Der Eigenbeleg muss mindestens den Anlass und die Gäste dokumentieren.

Sonderfall: Bewirtung in den eigenen Räumen

Findet die Bewirtung nicht in einem gastronomischen Betrieb statt, sondern zum Beispiel direkt in den Unternehmensräumen? Dann gibt es natürlich keine Restaurant-Rechnung. In diesem Fall muss der Eigenbeleg sämtliche Bewirtungs-Angaben enthalten – das heißt:

- Anlass und Teilnehmer,

- Ort,

- Tag und

- die genaue Höhe der Ausgabe.

Aufmerksamkeiten sind keine Bewirtung

Was angeboten wird und in welcher Menge, wirkt sich steuerlich aus:

- Stehen bei der Verhandlung Kekse oder belegte Brötchen bereit, dazu Mineralwasser, Saft, Kaffee oder Tee? Das Finanzamt betrachtet solche Snacks und Erfrischungen als „Aufmerksamkeiten“. Die sind gemäß den Lohnsteuerrichtlinien (LStR R 19.6) in voller Höhe als Betriebsausgaben absetzbar. Allerdings darf der Wert nicht mehr als 60 Euro pro Teilnehmer betragen.

- Eine volle Mahlzeit hingegen gilt als Bewirtung – vor allem, wenn sie direkt im Restaurant eingenommen wird (4 Abs. 5 Nr. 2 EStG). Auch ein Umtrunk in der Kneipe fällt darunter. Es kommt jedoch nicht auf den Ort an: Ein in den eigenen Geschäftsräumen serviertes volles Mittagessen zählt ebenfalls als Bewirtung. Dann dürfen ebenfalls nur 70 Prozent des Netto-Betrags als Betriebsausgaben angesetzt werden.

Entscheidend für die Abgrenzung sind eher die Menge und der Sättigungswert des Angebotenen als sein Wert. Das Finanzamt wird eine Portion Kartoffelsalat mit einem Paar Würstchen und einer Limo vermutlich als Bewirtung betrachten. Ein Glas teuren Champagners samt Kaviar-Trüffel-Canapé kann dagegen als Aufmerksamkeit durchgehen. Letztlich ist die Abgrenzung eine Frage des Einzelfalls.

| Bitte beachten Sie: Das Büffet vorsichtshalber als Aufmerksamkeit zu verbuchen, kann sich rächen: Moniert das Finanzamt diese Einordnung, ist ein späteres Umbuchen zur Bewirtung nicht mehr möglich. |

Bewirtungsrechnung: Die Pflichtangaben

Die Rechnung des „Bewirtungsbetriebs“ muss eine Reihe von Pflichtangaben enthalten, um die Vorsteuererstattung (Umsatzsteuer) sowie die Anerkennung als Betriebsausgabe sicherzustellen:

- Name und Adresse des Restaurants, der Bar etc.,

- Rechnungsbetrag, dazu den Umsatzsteuer-Betrag und den Steuersatz, ggf. zusätzlich das Trinkgeld,

- Datum der Bewirtung sowie das Datum der Rechnungsausstellung. Beim Essen mit Geschäftsfreunden im Restaurant um die Ecke fällt beides zusammen, das muss dann aber explizit aus der Restaurant-Rechnung hervorgehen (z. B. durch „Leistungsdatum gleich Rechnungsdatum“). Ein Firmenbankett wird dagegen oft später abgerechnet. Handschriftliche Ergänzungen des Bewirtungsdatums reichen nicht.

- eine „Leistungsbeschreibung“ – die Rechnung muss zeigen, wie viel und welche Speisen und Getränke konsumiert wurden (z. B. „3 x Kalbshaxe Florida“). Identifizierende Bezeichnungen wie „Tagesgericht 2“ oder „All-you-can-eat-Buffet“ genügen ebenfalls.

Nicht ausreichend sind dagegen reine Abkürzungen, Buchstaben, Zahlen oder Symbole, die ohne Rückgriff auf Listen, Menüs o. ä. unverständlich bleiben, wie etwa „Nr. A17“.

| Hinweis: Für Belege eines elektronischen Kassensystems gelten zusätzliche Pflichtangaben. Mehr dazu weiter unten in diesem Beitrag. |

Sobald der Rechnungsbetrag die Grenze für Kleinbetragsrechnungen (250 Euro brutto) überschreitet, sind weitere Angaben notwendig:

- der Name des Unternehmers oder Selbstständigen („Bewirtender“): Der darf handschriftlich auf der Rechnung ergänzt werden,

- Steuernummer oder UStId-Nr. des gastronomischen Betriebs und die

- fortlaufende Rechnungsnummer.

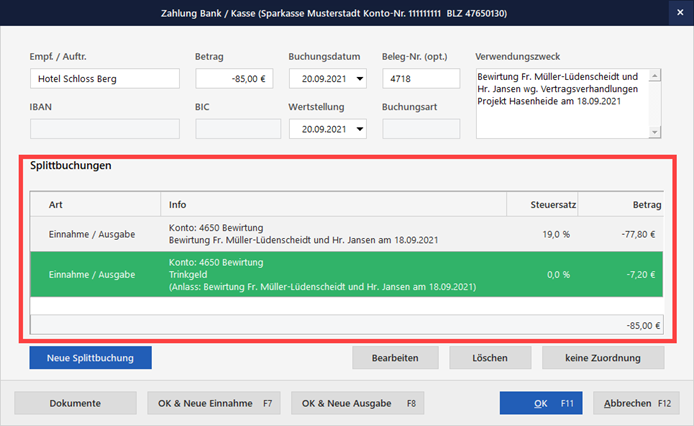

| Bitte beachten Sie: Der Fiskus akzeptiert auch ein Trinkgeld als Teil der Betriebsausgaben. Dafür muss es aber auf der Rechnung mit ausgewiesen sein. Eine handschriftliche Ergänzung genügt, wenn die Kellnerin oder der Barmann diesen Zusatz auf der Rechnung quittieren. |

Wichtig: 70 % von Trinkgeldern werden als Betriebsausgabe anerkannt. Da der Trinkgeld-Anteil keine Vorsteuer enthält, dürfen Sie den Betrag jedoch nicht einfach zusammen mit der Bewirtungsrechnung verbuchen. Der Trinkgeld-Anteil muss also separat gebucht werden.

Eigenbeleg: Pflichtangaben

Damit aus dem Rechnungs-Beleg des Restaurants möglichst einfach der vorgeschriebene Eigenbeleg wird, enthalten solche Kassenbons in der Praxis oft die notwendigen leeren Felder, die der Bewirtende dann selbst ausfüllt. Zu nennen sind in jedem Fall

- der Bewirtungs-Anlass (z. B. „Kennenlernen der neuen Kunden“) und

- die Namen der bewirteten Personen.

Jeder Eigenbeleg muss eigenhändig unterschrieben werden. Bei digitalen bzw. digitalisierten Belegen ist die Autorisierung durch eine elektronische Unterschrift oder eine elektronische Genehmigung nachzuweisen (z. B. Eingabe mit entsprechenden Nutzerrechten).

Elektronisches Kassensystem? Kassenbeleg gemäß Kassenverordnung ist Pflicht

In der Gastronomie sind elektronische Kassensysteme mittlerweile allgemein verbreitet. Spätestens ab dem 01.01.2023 müssen sie der Kassensicherungsverordnung (KassenSichV) entsprechen, die zum Beispiel ein Sicherheitsmodul vorschreibt.

Wenn die Kasse im Restaurant bereits jetzt der KassenSichV entspricht, dann muss

- die Bewirtungsrechnung damit generiert werden und

- eine Transaktionsnummer sowie

- die Seriennummer des Kassensystems bzw. des Sicherheitsmoduls (TSE) enthalten sein.

Beides wird oft als Strich- oder QR-Code ausgewiesen. Handschriftliche Rechnungen erkennt das Finanzamt in solchen Fällen nicht mehr an.

Sonderfälle und Ausnahmen:

- Wird erst nach der Bewirtung abgerechnet, etwa beim Catering fürs Firmenbankett, oder akzeptiert der Bewirtungsbetrieb ohnehin keine Barzahlung, dann reichen die Rechnung und der Zahlungsbeleg.

- Gibt es als Bewirtung Verzehrgutscheine für den Hähnchen-Imbiss gegenüber? Auch dann ist kein Kassenbeleg nötig. Der Nachweis über die Abrechnung der Gutscheine reicht aus.

Digitale oder digitalisierte Bewirtungsabrechnung?

Mit dem aktuellen BMF-Schreiben („Steuerliche Anerkennung von Aufwendungen für die Bewirtung von Personen aus geschäftlichem Anlass in einem Bewirtungsbetrieb als Betriebsausgaben“) legt die Finanzverwaltung zudem fest, welche Anforderungen für digitale Bewirtungsrechnungen gelten. Sie betreffen auch digitalisierte Papier-Abrechnungen, die eingescannt oder per App in die Buchhaltungssoftware eingelesen wurden. Der Eigenbeleg des Bewirtenden und die Rechnung des Bewirtungsbetriebs müssen auch in digitaler Form klar aufeinander bezogen sein.

Außerdem müssen die Angaben des Eigenbelegs eindeutig von einem Berechtigten stammen. Der gesamte Beleg darf später nicht unbemerkt geändert werden können. Die digitale Belegverwaltung muss also eine Nutzerverwaltung mit abgestuften Rechten sowie ein Datei-System mit Bearbeitungssperre oder Journalfunktion aufweisen – sie muss den Vorgaben der GoBD entsprechen.

|

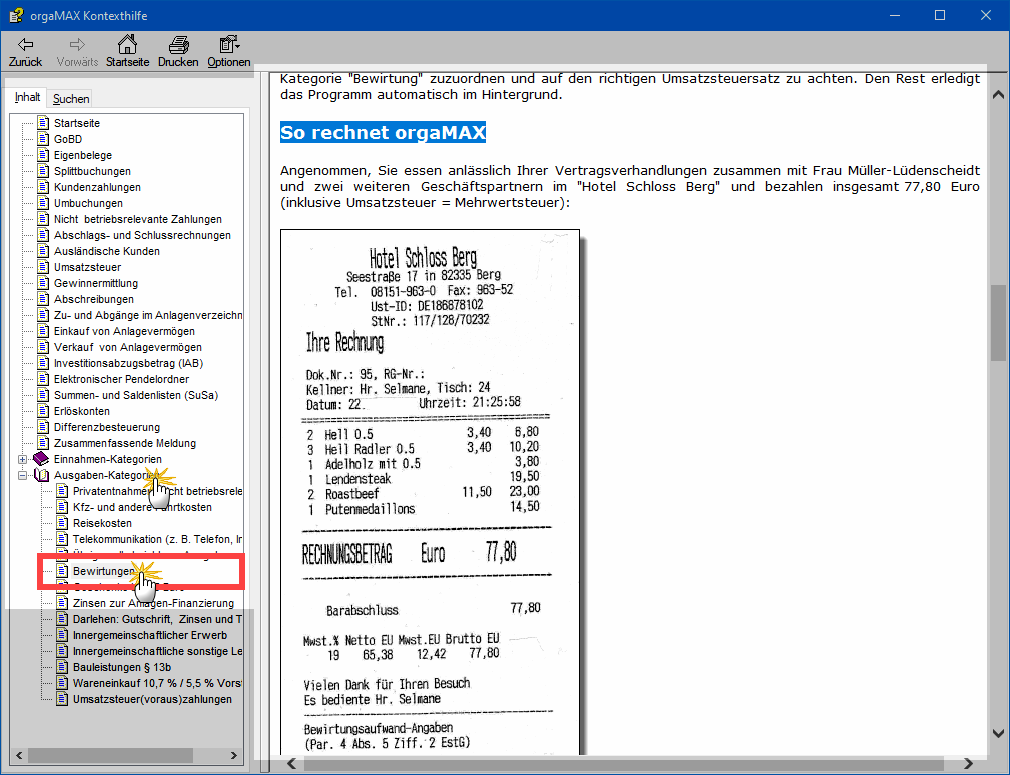

Praxistipp: orgaMAX-Anwender haben‘s gut: Die Bürosoftware enthält eine komfortable und vor allem rechtskonforme Belegverwaltung für Betriebsausgaben samt Belegen. In der orgaMAX-Kontexthilfe „Steuern & Buchführung“ finden Sie im Kapitel „Ausgaben-Kategorien > Bewirtungen“ unter der Überschrift „So rechnet orgaMAX“ eine ausführliche Schritt-für-Schritt-Anleitung, wie Sie Bewirtungsbelege richtig verbuchen:

|

Rechtzeitig erledigen: Dann klappt’s auch mit dem Finanzamt!

Späterer Ärger mit der steuerlichen Anerkennung von Bewirtungsbelegen lässt sich vermeiden, wenn man die eigenen Angaben zum Bewirtungsbeleg (den Eigenbeleg) zeitnah festhält. Werden Bewirtungsbelege erst Wochen oder Monate nach dem Essen digital eingelesen, oder die Teilnehmer und der Anlass zur Restaurantrechnung erst deutlich später ergänzt, reagiert das Finanzamt erfahrungsgemäß misstrauisch.

Früher, zu Zeiten der reinen Papier-Buchhaltung, war das nachträgliche Ausfüllen kaum festzustellen. Digitale Buchhaltungssysteme halten den Zeitpunkt der Erfassung dagegen unerbittlich fest. Grund genug, aufmerksam zu sein und zeitnah zu buchen.

LektüretippsWeiterführende Informationen zu Rechts- und Steuerthemen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|