Schon gesehen? orgaMAX enthält neuerdings eine komplett überarbeitete und stark erweiterte „Verkaufskalkulation“:

| Bitte beachten Sie: Das praktische Kalkulations-Tool gehört zum Leistungsumfang des orgaMAX-Moduls „Produktion / Artikel PRO“. |

Die Verkaufskalkulation ermöglicht es produzierenden Unternehmen, alle Preisbestandteile entlang der betrieblichen Wertschöpfungskette zu berücksichtigen.

Wichtig: Auch für Selbstständige und Unternehmer ohne eigene Fertigung ist die Kalkulations-Hilfe sehr hilfreich: Händler, Freelancer, Handwerker und andere Dienstleister können auf Grundlage vorgegebener „Herstellkosten“ (z. B. Honorar-Preisuntergrenzen oder Lohnkosten) nach Belieben Gewinnzuschläge, Vertriebskosten, Provisionen, Skonti und andere Kundenrabatte in die Verkaufspreise ihrer Produkte und Dienstleistungen einfließen lassen.

Kalkulations-Tabelle individualisieren

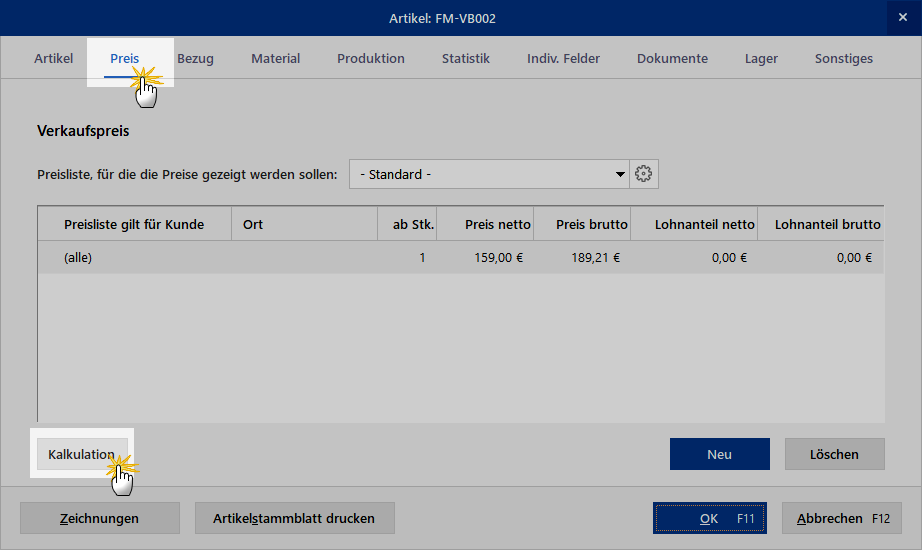

Sie finden das vielseitige Kalkulations-Tool im Arbeitsbereich „Stammdaten > Artikel“ im Register „Preis“:

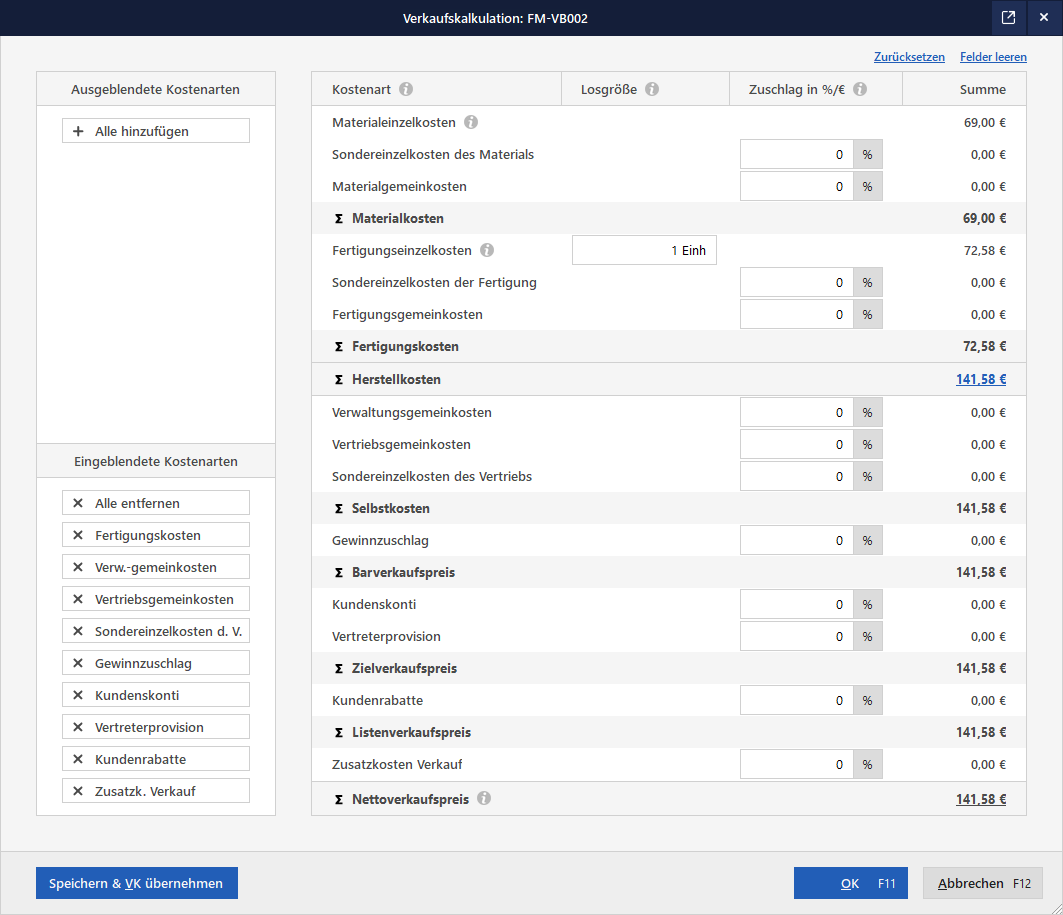

Per Mausklick auf den Button „Kalkulation“ öffnen Sie das Dialogfenster „Verkaufskalkulation“. Standardmäßig enthält die Tabelle nur die Material- und Herstellkosten:

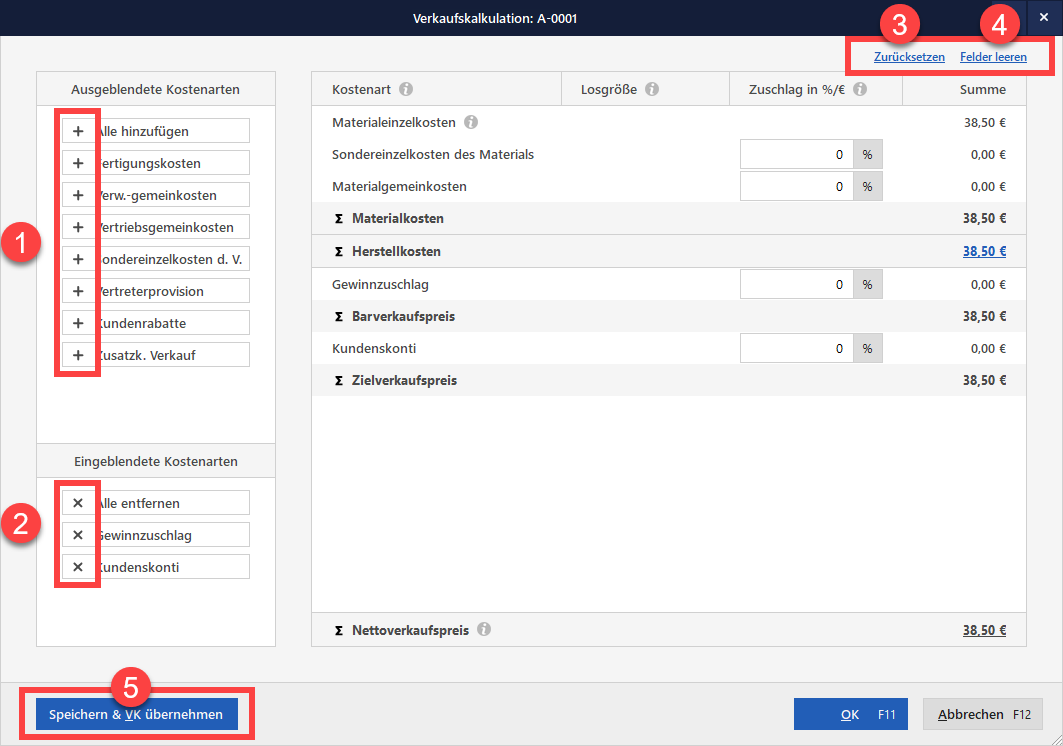

- Über das (1) Plus-Symbol können Sie die benötigten Preisbestandteile aus der Liste der „Ausgeblendeten Kostenarten“ in Ihre Berechnung übernehmen.

- Entbehrliche Zeilen lassen sich per Mausklick auf das (2) X-Symbol in der Liste der „Eingeblendeten Kostenarten“ wieder entfernen.

- Um die zuletzt gespeicherte Ansicht der Kalkulationstabelle wiederherzustellen, klicken Sie auf (3) „Zurücksetzen“.

- Per Mausklick auf (4) „Felder leeren“ löschen Sie die Inhalte sämtlicher Kalkulationsfelder – mit Ausnahme derer, die das Programm automatisch aus anderen Bereichen des Artikelstamms bezieht (mehr dazu weiter unten): Auf diese Weise können Sie ganz flexibel mit den verschiedenen Preisbestandteilen experimentieren.

- Erst mit (5) „Speichern & VK übernehmen“ schließen Sie Ihre Preisermittlung ab und übertragen das Ergebnis in die Standardpreisliste des Artikelstamms.

An den meisten Stellschrauben können Sie direkt in der „Verkaufskalkulation“ drehen.

Herkunft der Kalkulationsgrundlagen

Auf einige Werte haben Sie an dieser Stelle jedoch keinen Einfluss, da das Programm sie aus anderen Teilen der Artikel-Stammdaten übernimmt. Das gilt insbesondere für ...

- die Materialkosten und Einkaufspreise sowie

- die Fertigungseinzelkosten.

Herkunft der Materialkosten und Einkaufspreise

Die Materialkosten setzen sich aus den Kosten der Materialien zusammen, die für die Herstellung des betreffenden Artikels notwendig sind.

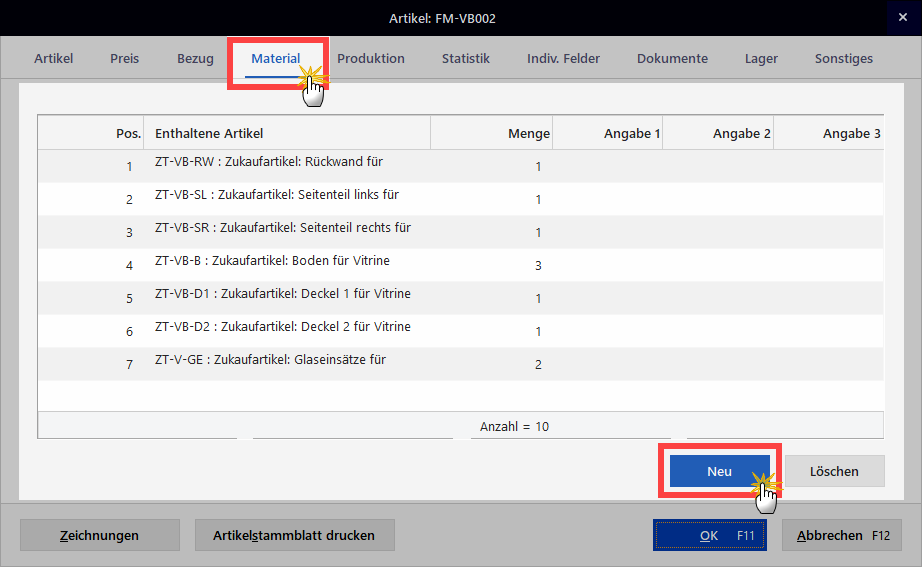

- orgaMAX übernimmt die Materialkosten aus den Angaben zu den „Enthaltenen Artikeln“, die im Register „Material“ aufgelistet sind:

Die Preise der enthaltenen „Material“-Artikel wiederum finden Sie in deren Artikel-Stammdaten im Register „Preis“.

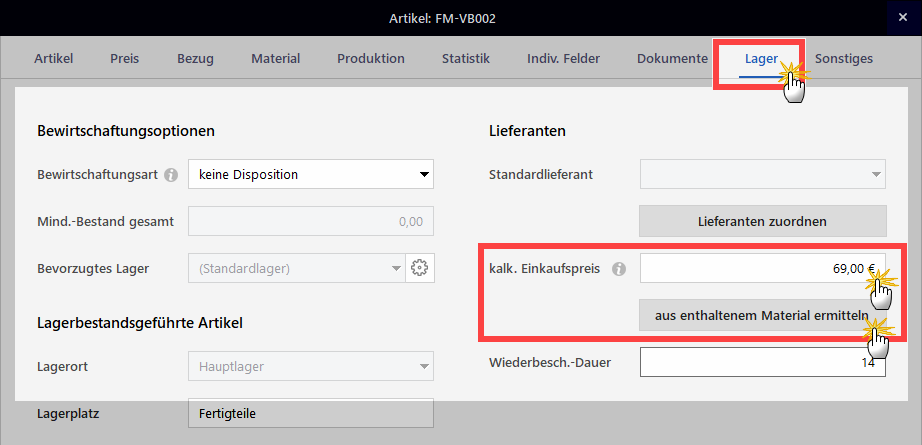

- Enthält ein übergeordneter Artikel keine Materialkosten, nutzt das Programm den „kalk. Einkaufspreis“ als Kalkulationsgrundlage. Den nutzt das Programm standardmäßig zur Rohgewinn-Ermittlung. Sie finden den kalkulierten Einkaufspreis im Register „Lager“ im Abschnitt „Lieferanten“:

|

Bitte beachten Sie: Der „kalk. Einkaufspreis“ kann an dieser Stelle wahlweise ...

Für die Verkaufspreis-Kalkulation ist an dieser Stelle aber nur die manuelle Eingabe von Bedeutung. |

Praxistipp: Den kalkulierten Einkaufspreis im Register „Lager“ nutzen Sie auch dann als Berechnungsgrundlage für die Preiskalkulation, wenn Sie den Verkaufspreis eines immateriellen Dienstleistungs-„Artikels“ ermitteln wollen.

Herkunft der Fertigungseinzelkosten

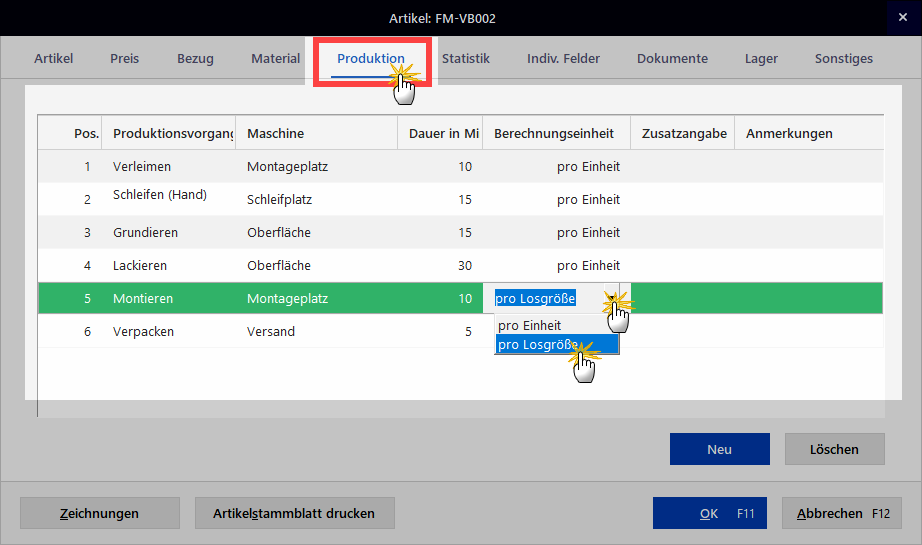

Zurück zur Verkaufspreis-Kalkulation: Die Höhe der „Fertigungseinzelkosten“ speist sich aus zwei Quellen:

- Die Dauer der erforderlichen Produktionsvorgänge pro Fertigungseinheit oder Losgröße (Anzahl gefertigter Artikel je Fertigungsauftrag) übernimmt das Programm aus dem Register „Produktion“:

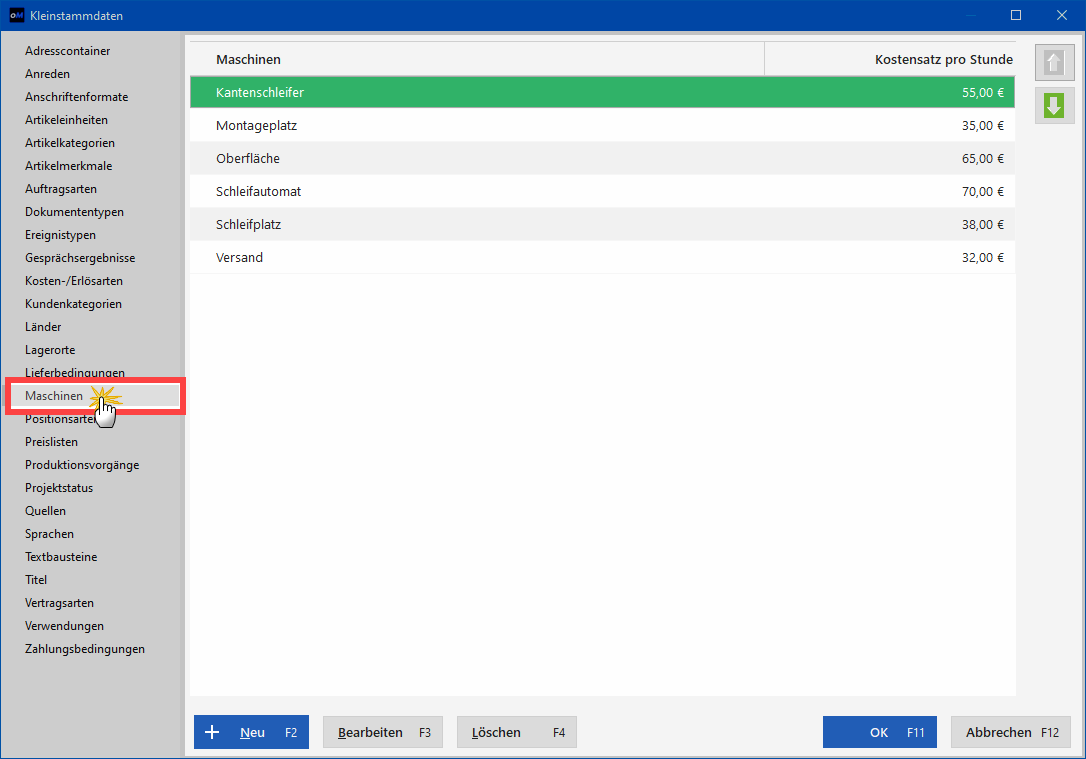

- Die Kosten des Maschineneinsatzes und / oder Montageaufwands ergeben sich aus dem jeweiligen „Kostensatz pro Stunde“, der im Arbeitsbereich „Stammdaten > Kleinstammdaten“ im Abschnitt „Maschinen“ festgelegt ist:

Abgesehen von den vier genannten externen Quellen, können Sie sämtliche Preisbestandteile in der Verkaufs-Preiskalkulation eingeben. Dabei können Sie in jedem Einzelfall wählen zwischen ...

- einem prozentualen Zuschlag und

- einem absoluten Euro-Betrag.

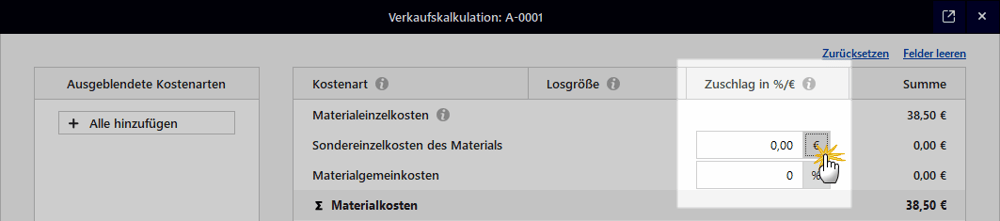

Sondereinzelkosten für Material, Fertigung und Vertrieb werden üblicherweise als Euro-Beträge angegeben. Alle übrige Preisbestandteile sind in der Regel Prozentangaben.

Bitte beachten Sie:

- Um zwischen den Zuschlagsarten umzuschalten, klicken Sie in der Spalte „Zuschlag in %/€“ auf die graue Fläche:

- Bei prozentualen Zuschlägen rechnet das Kalkulations-Tool je nach Zuschlagsart „vom Hundert“ oder „im Hundert“. So erhöht zum Beispiel ein Gewinnzuschlag von 10 % die zuvor ermittelten Selbstkosten um eben diese 10 %. Beim Skontozuschlag rechnet das Programm dagegen vom Zielverkaufspreis zurück zum Barverkaufspreis.

| Lektüretipp: Im orgaMAX-Blogbeitrag „Alles Skonto, oder was?“ können Sie nachlesen, was beim Einräumen von Skontofristen zu beachten ist und wie Sie als Rechnungssteller Skontoabzüge richtig berechnen. |

Übersicht: Bedeutung der Kostenarten und Preisbestandteile

Die orgaMAX „Verkaufskalkulation“ ist eine Vollkosten-Rechnung. Die Vollkosten-Perspektive berücksichtigt nicht nur die einem Auftrag standardmäßig direkt zurechenbaren Kostenarten, sondern auch ...

- Material-, Fertigungs- und Vertriebs-„Einzelkosten“ eines bestimmten Auftrags,

- prozentuale Material-, Fertigungs- und Vertriebs-„Gemeinkosten“, die sich dem einzelnen Auftrag (mit vertretbarem Aufwand) nicht zuordnen lassen, sowie

- kalkulatorische Gewinnzuschläge sowie vorab einkalkulierte Preisnachlässe (wie Skontoabzüge, Rabatte und andere Sonderkonditionen).

Hier ein Überblick über die einzelnen Zeilen in der Spalte „Kostenart“:

Materialeinzelkosten (die dem Auftrag direkt zurechenbaren Materialkosten; Erläuterung siehe oben),

- Sondereinzelkosten des Materials (besondere Materialkosten eines bestimmten Auftrags, z. B. Fracht, Verpackung oder auch Material-Kostenzuschlag im Einzelfall wg. erhöhter Beschaffungskosten),

- Materialgemeinkosten (die dem Auftrag nicht direkt zurechenbaren Materialkosten, z. B. anteilige Lagerkosten),

= Summe der Materialkosten (= Summe aller Materialkosten)

- Fertigungseinzelkosten (direkt zurechenbare Fertigungskosten, z. B. anteilige Maschinenkosten oder Lohnkosten der Produktionsmitarbeiter),

- Sondereinzelkosten der Fertigung (besondere Kostenbestandteile eines bestimmten Auftrags, z. B. Gutachten, Analysen, Spezialwerkzeuge),

- Fertigungsgemeinkosten (die dem Auftrag nicht direkt zurechenbaren Fertigungskosten, z. B. Energiekosten, Entwicklungskosten oder auch Gehälter von Technikern)

= Summe der Fertigungskosten

Materialkosten plus Fertigungskosten

= Summe der Herstellkosten

- Verwaltungsgemeinkosten (anteilige Verwaltungskosten, die dem Auftrag nicht direkt zugerechnet werden können, z. B. die Büromiete oder die Gehälter der Buchhalter)

- Vertriebsgemeinkosten (anteilige Vertriebskosten, die dem Auftrag nicht direkt zugerechnet werden können, z. B. die Reisekosten und Gehälter der Vertriebsmitarbeiter)

- Sondereinzelkosten des Vertriebs (z. B. Verpackungs- und Frachtkosten oder Transportversicherungen)

= Summe der Selbstkosten (langfristige Preisuntergrenze)

- Gewinnzuschlag (angestrebte absolute oder prozentuale Gewinnspanne)

= Barverkaufspreis (angestrebter Erlös nach Abzug aller Skonto-, Provisions- und Rabattabzüge)

- Kundenskonto (Zahlungsanreiz für „Schnellzahler“ = Vorabverzinsung des Lieferantenkredits)

- Vertreterprovision (erfolgsabhängiges prozentuales Entgelt für einen externen Vertriebsbeauftragten)

= Zielverkaufspreis (angestrebter Verkaufspreis vor Abzug von Skonto und Provisionen)

- Kundenrabatte (Preisnachlässe auf den Listenpreis, z. B. Mengen-, Neukunden- oder Treuerabatt),

= Listenverkaufspreis (Listenpreis vor Abzug eventueller Kundenrabatte)

- Zusatzkosten Verkauf

= Nettoverkaufspreis

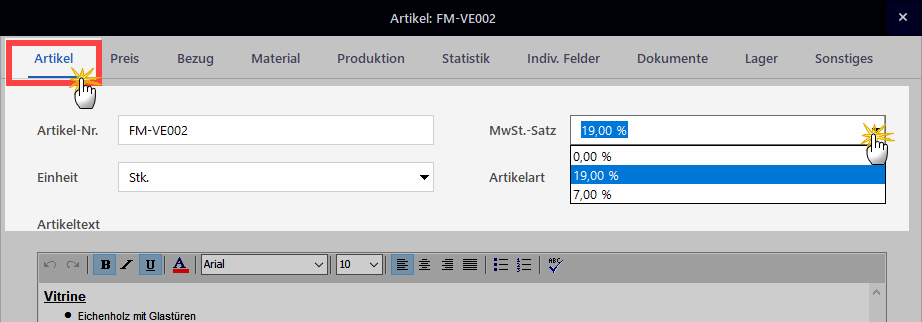

Auf den Nettoverkaufspreis wird schließlich noch die Mehrwertsteuer (= Umsatzsteuer) aufgeschlagen. Je nach Produkt oder Dienstleistung liegt der Steuersatz in Deutschland derzeit zwischen 0 % und 19 %. Den Umsatzsteueranteil und damit den Bruttoverkaufspreis ermittelt orgaMAX außerhalb der Verkaufspreiskalkulation. Den Steuersatz tragen Sie im „Artikel“-Register der Artikel-Stammdaten im Abschnitt MwSt.-Satz“ ein:

Ausführliche Informationen zur Wahl des richtigen Steuersatzes finden Sie im orgaMAX-Blog: „Umsatzsteuer auf Rechnungen: Worauf kommt es an?“

Weiterführende LektüretippsWeiterführende Informationen zum Thema Kalkulation und betriebliches Rechnungswesen finden Sie im orgaMAX-Blog und im Newsletter-Archiv:

|